Penyitaan vs. Penjualan pendek

- 4717

- 1082

- Mr. Miguel Schultz

Ketika seorang peminjam secara konsisten gagal melakukan pembayaran hipotek, properti itu diambil alih. Di sebuah penyitaan, Pemberi pinjaman mengasumsikan kepemilikan properti dan mengusir peminjam. Properti yang disita dapat dijual di pelelangan atau melalui agen real estat tradisional. Untuk peminjam, penyitaan sangat merusak skor kredit mereka.

A penjualan pendek sering digunakan sebagai alternatif untuk penyitaan karena mengurangi biaya tambahan dan biaya untuk kreditor dan peminjam. Dampak negatif pada skor kredit peminjam biasanya lebih kecil dalam penjualan singkat daripada dalam penyitaan, tetapi penjualan singkat biasanya melibatkan lebih banyak dokumen untuk semua pihak.

Grafik perbandingan

| Penyitaan | Penjualan pendek | |

|---|---|---|

| Mungkin dibayar insentif relokasi $ 3.000 atau lebih | TIDAK | Ya |

| Digunakan kapan | Peminjam default pada pembayaran | Peminjam tidak dapat melakukan pembayaran hipotek, berutang lebih dari nilai saat ini, dan pemberi pinjaman setuju. |

| Dijual oleh | Pemberi pinjaman | Pemilik rumah |

| Metode penjualan | Dilelang saat penjualan wali amanat | Makelar barang tak bergerak |

| Dampak pada Skor Kredit dan Sejarah Kredit | Turun 200 - 400 poin. Tetap ada laporan selama 7 tahun. | Turun 50 - 150 poin. Terdaftar di Laporan Kredit Jika kreditor melaporkan pengurangan utang ke agen pelaporan kredit. |

| Diinisiasikan oleh | Pemberi pinjaman | Pemilik rumah |

| Pinjaman masa depan | Harus melaporkan aplikasi pinjaman di masa depan | Mungkin atau mungkin tidak dilaporkan pada aplikasi pinjaman di masa depan |

| Yang memiliki kendali atas real estat | Pemberi pinjaman | Pemilik rumah |

| Pembatasan pembelian rumah di masa depan | Memenuhi syarat untuk dibeli dalam 5 tahun dengan pembatasan, atau 7 tahun tanpa batasan | Dapat membeli segera dalam keadaan tertentu |

Kelayakan dan penggunaan

Penyitaan digunakan ketika pemilik rumah telah gagal bayar pada pembayaran pinjaman rumah mereka. Pemberi pinjaman mengambil properti, yang dijanjikan sebagai jaminan untuk pinjaman. Setelah properti diambil alih, pemberi pinjaman menempatkannya untuk dijual dan menggunakan hasil untuk memulihkan saldo hipotek.

Penjualan singkat tersedia untuk peminjam ketika mereka berutang lebih dari nilai rumah mereka saat ini di pasar. Penjualan singkat dapat digunakan baik dalam situasi di mana pemilik rumah terkini dalam pembayaran hipotek mereka Dan Saat mereka tertinggal. Namun, persetujuan pemberi pinjaman diperlukan sebelum penjualan singkat dapat diselesaikan; Pemberi pinjaman tidak berkewajiban untuk menerima penjualan singkat.

Bagaimana cara penyitaan dan pekerjaan penjualan singkat?

Proses penyitaan

Bergantung pada negara, peminjam tinggal, penyitaan mungkin atau mungkin tidak melibatkan sistem pengadilan. Lihat penyitaan yudisial vs penyitaan non-yudisial untuk informasi lebih lanjut.

Setelah tiga hingga enam bulan pembayaran yang terlewat, pemberi pinjaman akan mencatat pemberitahuan default, yang memberi tahu peminjam bahwa ia menghadapi penyitaan dan memberinya periode pemulihan untuk memperbaikinya dengan melunasi hutang atau menyelesaikan perselisihan lainnya. Panjang periode pemulihan bervariasi negara, dengan beberapa negara bagian memberi peminjam hanya lima hari untuk menyelesaikan perselisihan dan hutang dan yang lainnya memberi peminjam hingga 90 hari.

Jika saldo hipotek yang belum dibayar tidak dibayar dalam waktu tiga bulan, pemilik rumah menerima pemberitahuan penjualan. Properti ini kemudian dilelang pada penjualan wali amanat kepada penawar tertinggi, yang harus membayar tunai dalam waktu 24 jam. Tawaran pembukaan biasanya sama dengan saldo pinjaman yang belum dibayar dan biaya pengacara tambahan yang mungkin dikeluarkan bank.

Berikut adalah video yang membandingkan konsekuensi dari penyitaan dan penjualan singkat untuk pemilik rumah:

Proses penjualan pendek

Ketika nilai pasar properti kurang dari prinsip hipotek yang beredar, dan peminjam tidak mampu membayar hipotek, pemberi pinjaman (satu atau lebih bank) dapat memilih untuk menerima penjualan singkat. Dalam penjualan singkat, hasil dari menjual properti itu jauh dari saldo hipotek, yang merupakan salah satu alasan pemberi pinjaman mungkin ragu untuk menerima tawaran peminjam untuk penjualan singkat. Saldo apa pun yang belum dibayar terutang kepada pemberi pinjaman setelah penjualan singkat terjadi dikenal sebagai kekurangan. Perjanjian penjualan pendek tidak harus melepaskan peminjam dari kewajiban mereka untuk membayar kembali kekurangan pinjaman, kecuali secara khusus disepakati antara para pihak.

Dalam penjualan singkat, pemilik rumah menempatkan rumah di pasaran dengan makelar. Itu ditangani seperti penjualan rumah lainnya. Setelah pemilik rumah menerima tawaran, itu juga harus diterima oleh bank. Ini bisa memakan waktu di mana saja dari 3 hingga 6 bulan untuk ditutup singkat, dan keberhasilannya tidak dijamin. Namun, Badan Keuangan Perumahan Federal (FHFA) membuat aturan baru pada tahun 2012 yang membuat proses ini lebih mudah dan lebih cepat. Misalnya, pemberi pinjaman hipotek sekarang harus menanggapi penawaran penjualan singkat dalam waktu 30 hari setelah menerimanya.

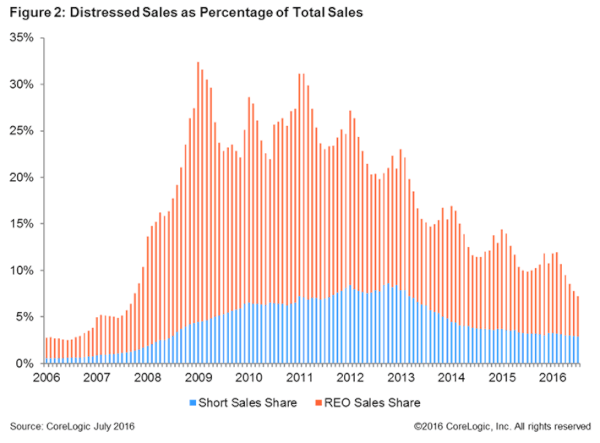

Penjualan singkat sebagai persentase dari total penjualan rumah di U.S. Sumber: Corelogic.

Penjualan singkat sebagai persentase dari total penjualan rumah di U.S. Sumber: Corelogic. Pada bulan Agustus 2012, FHFA mengumumkan langkah -langkah untuk membuat penjualan singkat dari rumah bawah air - rumah di mana hipotek yang luar biasa lebih besar daripada nilai pasar saat ini - lebih mudah bagi pemilik rumah, termasuk memperluas bantuan kepada orang -orang yang memiliki kesulitan keuangan tetapi tidak melewatkannya pembayaran hipotek. Di bawah Rencana, yang mulai berlaku pada November 2012, hanya hipotek yang dijamin oleh Fannie Mae dan Freddie Mac memenuhi syarat untuk bantuan ini, dan ada batasan $ 6.000 pada jumlah uang yang dapat diterima oleh pemegang hipotek kedua ketika penjualan singkat adalah Singkat Penjualan Singkat lengkap. Ukuran ini dimaksudkan untuk mengurangi pemegang insentif hipotek kedua harus tawar-menawar di atas irisan hasil penjualan rumah, sehingga menghindari keterlambatan dan membuatnya lebih mudah untuk menyelesaikan penjualan. Aturan baru ini juga memungkinkan pemilik rumah dengan pembayaran hipotek yang terlewat dan masalah keuangan yang serius untuk mengirimkan lebih sedikit dokumen yang akan disetujui untuk penjualan singkat. Pemilik rumah menerima persetujuan yang lebih cepat jika mereka mengalami kesulitan keuangan seperti pekerjaan yang hilang, perceraian, kematian dalam keluarga, atau relokasi pekerjaan.[1]

Komplikasi untuk pembeli dalam penyitaan vs penjualan pendek

Penyitaan dan penjualan pendek menawarkan diskon besar untuk pembeli. Seseorang yang membeli rumah dalam penjualan singkat dapat mengharapkan rumah dengan biaya 10% lebih murah dari rumah biasa di pasaran; penyitaan bahkan lebih murah, seringkali sekitar 30%.[2] Namun, pembelian ini bukan tanpa komplikasi.

Masalah yang paling umum dengan sifat yang disita adalah bahwa mereka sering dijual "apa adanya", sehingga rumah mungkin perlu perbaikan, yang terkadang sangat mahal. Ketika properti yang diambil alih dibeli dalam pelelangan, pembeli harus membayar tunai pada hari yang sama, yang berarti mereka tidak dapat diperiksa properti, dan karenanya tidak tahu tentang tingkat perbaikan yang dibutuhkan. Terkadang, pembeli properti yang diambil alih mungkin diharuskan membayar pajak properti yang belum dibayar dari pemilik sebelumnya. Akhirnya, undang -undang penebusan memungkinkan peminjam untuk merebut kembali rumah mereka yang diambil alih, bahkan jika rumah itu dijual kepada pembeli baru setelah penyitaan. Ini dapat menyebabkan banyak komplikasi bagi pembeli properti yang diambil alih.

Properti penjualan pendek juga sering dibeli dengan harga kurang dari penilaian. Namun, prosesnya bisa sangat memakan waktu. Membeli properti dalam penjualan singkat biasanya membutuhkan waktu lebih lama karena bukan hanya pembeli dan penjual yang harus menyetujui penjualan tersebut. Semua pemberi pinjaman yang memegang hak gadai di properti harus menyetujui penjualan juga. Jika hipotek pertama telah dijual kembali oleh pemberi pinjaman asli, sekarang mungkin dimiliki oleh banyak bank. Jika ada hipotek kedua di DPR, pemberi pinjaman dalam hipotek kedua juga mungkin pemegang lien. Mendapatkan semua pemberi pinjaman untuk menyetujui penjualan singkat membutuhkan waktu dan bahkan dapat mencegah kesepakatan dari penutupan jika pemberi pinjaman tidak setuju atau jika penjual tidak dapat lagi melakukan pembayaran hipotek selama menunggu lama (dan karenanya mungkin diambil alih). Dibutuhkan 3 hingga 12 bulan untuk menyelesaikan sebagian besar penjualan. Selain itu, penjualan pendek berisiko bagi pembeli dan penjual, karena bank dapat menarik rumah dari pasar kapan saja tanpa dampak.

Peringkat kredit

Penyitaan dapat menyebabkan peringkat kredit peminjam turun 200 hingga 400 poin. Itu tetap ada pada laporan kredit selama 7 tahun. Ini dapat memiliki dampak yang sangat negatif pada pinjaman di masa depan dan bahkan peluang kerja, dalam kasus di mana calon pemberi kerja memerlukan pemeriksaan keamanan pada semua karyawan. Penyitaan adalah bagian dari catatan publik seseorang.

Penjualan singkat dapat menyebabkan penurunan 50 hingga 130 poin dalam skor kredit seseorang, meskipun pengurangan besar biasanya disebabkan oleh peminjam yang memiliki default pinjaman. Laporan Kredit akan menyatakan bahwa pinjaman dalam penjualan singkat telah "diselesaikan," "dibayar sesuai disepakati," atau "dibayar kurang dari penuh."

Kepemilikan rumah di masa depan

Setelah menyita rumah, seorang individu memenuhi syarat untuk membeli rumah lain dalam 5 tahun, dengan beberapa pembatasan, atau dalam 7 tahun tanpa batasan. Individu harus melaporkan penyitaan pada semua aplikasi pinjaman di masa depan.

Setelah penjualan singkat, individu mungkin dapat segera membeli rumah baru jika pembayaran mereka tidak pernah terlambat lebih dari 30 hari dan pemberi pinjaman tidak mengharuskan mereka untuk membayar kembali pinjaman. Namun, menemukan pemberi pinjaman baru mungkin sulit.

Berita penyitaan terbaru