Perbedaan antara seumur hidup dan asuransi jiwa berjangka

- 3086

- 939

- Richard Hegmann MD

Asuransi seumur hidup adalah jenis asuransi jiwa permanen yang berlangsung selama pihak yang diasuransikan membayar premi. Asuransi jiwa berjangka bertahan untuk jangka waktu tertentu, saya.e. ketentuan.

Asuransi seumur hidup adalah jenis asuransi jiwa permanen yang berlangsung selama pihak yang diasuransikan membayar premi. Asuransi jiwa berjangka bertahan untuk jangka waktu tertentu, saya.e. ketentuan.

Asuransi seumur hidup berbeda dari asuransi jiwa berjangka dalam arti bahwa itu tidak pernah kedaluwarsa, saya.e. itu berlanjut selama pelanggan terus melakukan pembayaran premi. Juga, ini memungkinkan nilai tunai bersama dengan manfaat kematian, yang menjadi sumber dana utama untuk kebutuhan di masa depan. Komponen nilai tunai tidak ada dalam asuransi jiwa.

Keputusan keuangan yang baik tergantung pada penelitian menyeluruh dan saran yang tepat. Seseorang seharusnya tidak hanya bergantung pada penasihat keuangan untuk membuat keputusan keuangan bagi mereka karena penasihat bekerja untuk komisi. Jadi, Anda harus melangkah lebih jauh dan meneliti sendiri untuk memutuskan apa yang terbaik untuk Anda. Sebelum memutuskan mana yang harus Anda pilih, seseorang harus mengetahui perbedaan antara seumur hidup dan asuransi jiwa berjangka.

Apa itu polis asuransi jiwa?

Polis asuransi jiwa adalah jenis rencana yang membayar jumlah tertentu kepada penerima jika pemegang polis meninggal. Ini menawarkan keamanan finansial kepada keluarga atau tanggungan pemegang polis jika terjadi kematian mereka.

Konten: Seumur Hidup vs Asuransi Jiwa Jiwa

- Grafik perbandingan

- Apa itu asuransi seumur hidup?

- Sorotan kebijakan

- Apa istilah asuransi jiwa?

- Sorotan kebijakan

- Tipe

- Perbedaan utama

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Asuransi seumur hidup | Asuransi jiwa berjangka |

|---|---|---|

| Arti | Asuransi seumur hidup, adalah rencana asuransi yang menyediakan asuransi seumur hidup bagi pemegang polis. Itu berlanjut sampai kebijakan aktif. | Asuransi Jiwa Jangka adalah polis asuransi yang memiliki perlindungan seumur hidup hanya untuk periode waktu tertentu. |

| Jumlah premi | Premi yang lebih tinggi selama periode yang disepakati. | Premi yang lebih rendah selama periode yang disepakati. |

| Periode yang pasti | TIDAK | Ya |

| Keuntungan | Perusahaan asuransi akan memberikan manfaat asuransi kepada ahli waris hukum jika terjadi kematian pemegang polis. | Jika tertanggung bertahan sampai berakhirnya jangka waktu tersebut, perusahaan asuransi tidak membayar jumlah apa pun kepada pemegang polis. |

| Cakupan | Meliputi Anda seumur hidup atau setelah menyerah pada kebijakan tersebut. | Menutupi Anda untuk lamanya pembayaran Anda. |

| Periode | Untuk seumur hidup selama premi dibayar. | Untuk periode tertentu katakanlah 5, 10, atau 20 tahun. |

| Apakah jumlah premium berubah saat pembaruan? | Premium tetap tidak berubah | Ya, jumlah premi naik setiap kali saat Anda memperbarui polis Anda. |

| Nilai tunai | Itu memiliki nilai tunai. Seseorang dapat menarik nilai tunai sebagai pinjaman. Tapi, jika pinjaman tidak dibayar, itu mengurangi manfaat kematian. | Itu tidak memiliki nilai tunai. Oleh karena itu, seseorang tidak dapat meminjam terhadap kebijakan tersebut. |

| Premi | Jumlah premium lebih rendah saat Anda masih muda tetapi meningkat seiring bertambahnya usia. | Premium mahal tapi tetap sama. |

| Pembaruan | Tidak perlu memperbarui kebijakan, karena memberikan cakupan seumur hidup. | Pembaruan Kebijakan Jangka adalah pada saat jatuh tempo kebijakan. |

Apa itu asuransi seumur hidup?

Asuransi seumur hidup, adalah salah satu yang menawarkan pihak yang diasuransikan dengan pertanggungan seumur hidup. Kebijakan berlanjut, sampai kelangsungan hidup pemegang polis dan berakhir pada kematiannya. Dengan kata -kata sederhana, asuransi seumur hidup memberikan perlindungan perlindungan seumur hidup. Ini adalah salah satu bentuk dasar asuransi jiwa permanen.

Penting: Ia memiliki komponen nilai tunai. Nilai ini memiliki berbagai manfaat, yang dapat digunakan saat mereka hidup. Seseorang juga dapat mengajukan pinjaman terhadap nilai tunai polis dan menggunakan jumlah itu untuk pembayaran premi.Perusahaan asuransi menyediakan pertanggungan ini dengan imbalan premi. Premi ini memiliki jumlah yang sama, dibayar pada interval berkala. Intervalnya bisa menjadi triwulanan, setengah tahunan atau tahunan. Selanjutnya, pada runtuhnya pihak yang diasuransikan, perusahaan asuransi membayar tunjangan kematian kepada penerima asuransi. Jika terjadi kematian yang tidak terduga, perusahaan asuransi membayar jumlah yang dijamin saya.e. nilai nominal ditambah bonus untuk calon atau nominasi tertanggung.

Sorotan kebijakan

- Itu tidak memiliki tanggal kedaluwarsa. Itu matang saat pesta yang diasuransikan berlalu begitu saja.

- Setelah dapat menggunakannya sebagai jalan investasi ketika premi yang dibayarkan dengan polis cocok dengan manfaat kematian, itu dianggap telah mencapai tanggal jatuh tempo.

- Secara umum, kebijakan dirancang untuk matang ketika pihak yang diasuransikan mencapai usia 100 tahun. Dalam beberapa kasus, kebijakan ini berlangsung hingga 120 tahun.

- Jumlah yang diterima akan bebas pajak (dikenakan aturan pajak penghasilan).

- Nilai penyerahan juga tersedia jika pemegang polis ingin mengakhiri kontrak kapan saja. Jadi, ada manfaat kematian yang dijamin.

- Pertumbuhan nilai tunai pada tingkat yang dijamin.

- Premium tetap sama seumur hidup.

Apa istilah asuransi jiwa?

Asuransi jiwa berjangka adalah jenis polis asuransi, yang mencakup risiko kematian manusia, tetapi hanya hingga periode tertentu. Ini memberikan cakupan sementara kepada orang yang diasuransikan untuk istilah tertentu. Istilah ini dapat berkisar dari 10 hingga 30 tahun.

Ini adalah asuransi jiwa murni, karena membayar jumlah yang dijamin (tunjangan kematian) kepada penerima jika pemegang polis meninggal selama masa jabatan tersebut.

Sorotan kebijakan

- Dalam hal ini jumlah sekaligus dibayarkan sebagai manfaat kematian ketika pihak yang diasuransikan meninggal selama jangka waktu.

- Tidak ada nilai penyerahan yang diberikan kepada pemegang polis.

- Atas kebijaksanaan pemegang polis apakah akan memperbarui kebijakan atau membiarkan kontrak berakhir jika dia bertahan setelah akhir masa jabatannya.

bagaimana cara kerjanya?

Itu dikenal karena proses yang disederhanakan. Asuransi jiwa berjangka memberikan pertanggungan kepada pemegang polis untuk jangka waktu tertentu, saya.e. 10 tahun, 20 tahun atau 30 tahun. Perusahaan asuransi mengirimkan uang kepada penerima manfaat hanya dalam hal pemegang polis meninggal selama jangka waktu itu. Ini berarti bahwa seluruh jumlah penyimpangan polis dan perusahaan asuransi tidak membayar jumlah berapa pun sebagai pembayaran.

Tetapi, Bagaimana jika pemegang kebijakan lebih hidup dan cakupan berakhir? Nah, dalam kasus seperti itu, penerima manfaat tidak mendapatkan uang.

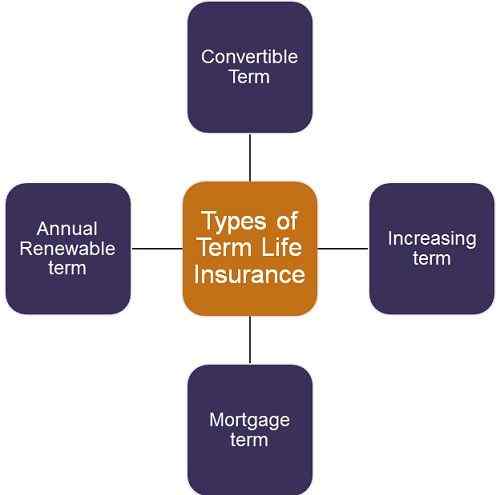

Jenis Asuransi Jiwa Jangka

- Istilah convertible: Memungkinkan polis asuransi jangka, dengan periode tertentu untuk dikonversi menjadi asuransi seumur hidup sebelum berakhirnya jangka waktu.

- Istilah yang meningkat: Dalam hal ini, manfaat kematian meningkat seiring dengan meningkatnya istilah.

- Istilah hipotek: Juga disebut istilah yang menurun. Itu secara diametris menentang istilah yang meningkat. Ini bekerja dengan cara yang diuntungkan oleh kematian berkurang seiring waktu. Ini untuk mencocokkan manfaat kematian dengan penurunan jumlah hipotek yang luar biasa dari pemegang polis asuransi.

- Istilah Terbarukan Tahunan: Dalam hal ini, istilah asuransi memperbarui setiap tahun dengan jumlah premi yang lebih tinggi, karena pemegang polis beralih setahun lebih tua. Manfaat utama dari ini adalah bahwa cakupannya pasti disetujui dari tahun ke tahun.

Perbedaan utama antara seumur hidup dan asuransi jiwa berjangka

Poin -poin yang dinyatakan di bawah ini akan menjelaskan perbedaan antara asuransi jiwa seumur hidup dan berjangka:

- Asuransi seumur hidup adalah jenis rencana perlindungan, di mana asuransi jiwa pihak disediakan oleh perusahaan asuransi untuk periode yang tidak ditentukan. Di sisi lain, asuransi jiwa berjangka adalah asuransi perlindungan murni, di mana perusahaan asuransi memberikan perlindungan risiko murni. Dalam rencana ini, jumlah kebijakan dibayarkan, dalam hal kematian pemegang polis, selama jangka waktu kebijakan. Ini hanya untuk jangka waktu tetap dan jadi jika tertanggung selamat dari jangka waktu penuh, tidak ada yang dibayar.

- Ketika datang ke premi, dalam asuransi seumur hidup, pihak yang diasuransikan harus membayar jumlah premi yang lebih tinggi selama periode yang disepakati. Sebaliknya, dalam asuransi jiwa, pihak yang diasuransikan harus membayar jumlah premi yang lebih rendah selama periode yang disepakati.

- Asuransi seumur hidup adalah untuk periode yang tidak terbatas. Ini berarti bahwa kebijakan berlanjut selama masa pakai pemegang polis kecuali dia memilih untuk menghentikan kebijakan tersebut. Sebaliknya, asuransi jiwa berjangka adalah untuk periode yang pasti, saya.e. Kebijakan tersebut dilengkapi dengan istilah tertentu.

- Berbicara tentang periode itu, asuransi seumur hidup adalah seumur hidup dari pihak yang diasuransikan, saya.e. sampai dia membayar premi. Lawan, dalam kasus asuransi jiwa berjangka, periode bervariasi dari 10 hingga 30 tahun.

- Dalam asuransi seumur hidup, manfaat asuransi diberikan kepada calon atau penerima manfaat jika terjadi kematian pemegang polis. Sebaliknya, dalam jangka waktu asuransi jiwa, perusahaan asuransi membayar tunjangan asuransi kepada penerima manfaat jika pemegang polis meninggal selama jangka waktu tertentu.

Dan bagaimana jika pemegang polis bertahan sampai berakhirnya istilah?

Baik dalam kasus itu, perusahaan asuransi tidak membayar manfaat asuransi ketika pemegang polis lebih hidup dari jangka waktu itu.

- Asuransi seumur hidup meliputi Anda seumur hidup atau matang pada penyerahan polis, dan pemegang polis mendapatkan nilai penyerahan. Sebaliknya, asuransi jiwa berjangka menutupi Anda untuk lamanya pembayaran premi Anda.

- Dalam hal asuransi seumur hidup, jumlah premi tetap tidak berubah. Tapi, jumlah premi naik setiap kali pada pembaruan polis asuransi jiwa berjangka…

- Dalam asuransi seumur hidup, ada nilai tunai. Seseorang dapat menarik nilai tunai sebagai pinjaman. Namun, jika pinjaman tidak dibayar, itu mengurangi manfaat kematian. Di sisi lain, asuransi jiwa berjangka tidak memiliki nilai tunai. Oleh karena itu, seseorang tidak dapat meminjam uang terhadap kebijakan tersebut.

- Dengan asuransi seumur hidup, pemegang polis tidak dapat memanfaatkan pinjaman terhadap rencana tersebut. Padahal, pemegang polis asuransi jiwa berjangka memiliki pilihan untuk mengambil pinjaman terhadap polis.

- Tidak perlu pembaruan kebijakan dalam asuransi jiwa, karena pemegang polis mendapatkan pertanggungan seumur hidup. Sebaliknya, pemegang polis dapat memperbarui asuransi jiwa berjangka jika dia ingin, setelah menyelesaikan jangka waktu.

- Asuransi jiwa berjangka adalah yang terbaik bagi mereka yang membutuhkan perlindungan murni untuk jangka waktu tertentu. Terhadap, asuransi seumur hidup adalah yang terbaik bagi mereka yang ingin membangun dana corpus untuk kebutuhan di masa depan.

Kesimpulan

Pada akhirnya, muncul pertanyaan mana yang lebih baik. Nah, itu bergantung pada kebutuhan dan keinginan pelanggan. Misalkan Anda ingin asuransi untuk waktu yang singkat maka asuransi jiwa berjangka lebih disukai. Tetapi jika Anda ingin pertanggungan untuk waktu yang lebih lama, sampai nafas terakhir dalam hidup Anda, maka jelas Anda harus pergi untuk asuransi seumur hidup.