Perbedaan antara penyusutan pajak dan penyusutan buku

- 1313

- 93

- Richard Hegmann MD

Pembukuan sangat penting untuk semua jenis bisnis terlepas dari jenis dan jenisnya. Sebagian besar bisnis yang runtuh bisa diselamatkan dengan pembukuan sederhana. Dan semuanya dimulai dengan memahami akuntansi dasar, yang mungkin tidak terlalu mendasar bagi kebanyakan orang. Mari kita mulai dengan depresiasi. Ini adalah hilangnya nilai aset dengan waktu dan karenanya digunakan sebagai metode untuk mengalokasikan biaya aset vital dalam bisnis. Konsep depresiasi yang berbeda yang berlaku dalam bisnis termasuk depresiasi pajak dan depresiasi buku. Penting untuk membedakan istilah -istilah ini dan bagaimana mereka harus diterapkan dalam entitas bisnis.

Apa itu penyusutan pajak?

Ini adalah biaya penyusutan sebagaimana tercantum pada pengembalian pajak oleh wajib pajak selama periode pajak tertentu. Aturan pajak dalam yurisdiksi tertentu memungkinkan individu dan bisnis untuk mengklaim nilai kerugian aset berwujud selama periode tertentu. Depresiasi pajak membantu bisnis mengurangi pendapatan kena pajak saat dikurangkan. Apa yang diabaikan oleh sebagian besar pemilik bisnis adalah bahwa tidak semua aset menjamin pengurangan pajak. Jenis aset yang diizinkan untuk pengurangan pajak tergantung pada lokasi bisnis dan undang -undang yang mengatur prinsip -prinsip ini.

Beberapa prinsip pengurangan pajak meliputi:

- Aset harus dimiliki oleh pemilik pajak

- Aset ini digunakan oleh pemilik untuk kegiatan yang menghasilkan pendapatan

- Aset ini memiliki masa manfaat lebih dari satu tahun

- Aset memiliki masa manfaat yang dapat ditentukan

Apa itu depresiasi buku?

Juga disebut sebagai penyusutan akuntansi, ini adalah biaya yang dialokasikan perusahaan untuk aset berwujud selama tahun -tahun produktifnya. Namun, ini tidak mewakili arus kas aktual bisnis. Ini dicatat pada laporan laba rugi dan mengurangi laba bersih perusahaan, karenanya menurunkan jumlah pajak. Kebanyakan yurisdiksi juga mengharuskan bisnis untuk mengungkapkan jumlah akumulasi penyusutan di neraca.

Penyusutan buku dapat dihitung dengan menggunakan metode yang dipercepat dan garis lurus. Metode garis lurus secara merata mendistribusikan biaya selama periode aset berguna. Namun, metode yang dipercepat mengurangi biaya penyusutan lebih banyak selama tahap sebelumnya dan lebih sedikit pada tahap selanjutnya dari kehidupan aset.

Kesamaan antara penyusutan pajak dan penyusutan buku

- Kedua biaya dikurangkan dari pendapatan perusahaan sehingga menurunkan kewajiban pajak

Perbedaan antara penyusutan pajak dan penyusutan buku

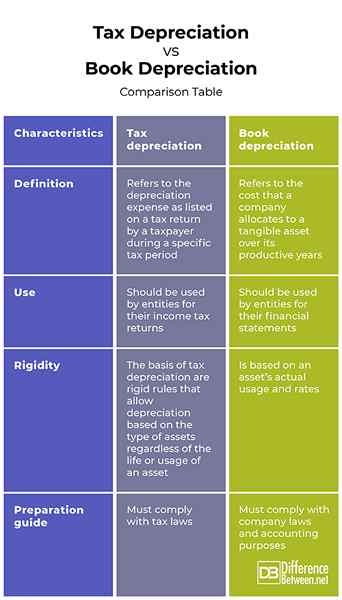

Definisi

Penyusutan pajak mengacu pada biaya penyusutan sebagaimana tercantum pada pengembalian pajak oleh wajib pajak selama periode pajak tertentu. Di sisi lain, buku depresiasi mengacu pada biaya yang dialokasikan perusahaan ke aset berwujud selama tahun -tahun produktifnya.

Menggunakan

Penyusutan pajak harus digunakan oleh entitas untuk pengembalian pajak penghasilan mereka. Di sisi lain, depresiasi buku harus digunakan oleh entitas untuk laporan keuangan mereka.

Kekakuan

Dasar depresiasi pajak adalah aturan kaku yang memungkinkan penyusutan berdasarkan jenis aset terlepas dari kehidupan atau penggunaan aset. Di sisi lain, depresiasi buku didasarkan pada penggunaan dan tarif aktual aset.

Panduan Persiapan

Sementara persiapan depresiasi pajak harus mematuhi undang -undang pajak, persiapan depresiasi buku harus mematuhi hukum perusahaan dan tujuan akuntansi.

Depresiasi Pajak vs. Penyusutan Buku: Tabel Perbandingan

Ringkasan Penyusutan Pajak VS. Penyusutan Buku

Penyusutan pajak harus digunakan oleh entitas untuk pengembalian pajak penghasilan mereka. Ini mengikuti aturan kaku yang memungkinkan penyusutan berdasarkan jenis aset terlepas dari kehidupan atau penggunaan aset. Di sisi lain, depresiasi buku harus digunakan oleh entitas untuk laporan keuangan mereka dan didasarkan pada penggunaan dan tarif aktual aset.

Apa perbedaan antara buku dan akuntansi pajak?

Penyusutan pajak mengacu pada biaya penyusutan sebagaimana tercantum pada pengembalian pajak oleh wajib pajak selama periode pajak tertentu. Itu harus digunakan oleh entitas untuk pengembalian pajak penghasilan mereka dan mengikuti aturan kaku yang memungkinkan penyusutan berdasarkan jenis aset terlepas dari kehidupan atau penggunaan aset. Di sisi lain, buku depresiasi mengacu pada biaya yang dialokasikan perusahaan ke aset berwujud selama tahun -tahun produktifnya. Itu harus mematuhi hukum perusahaan dan tujuan akuntansi.

Apa artinya ketika penyusutan pajak melebihi penyusutan buku?

Terkadang, penyusutan pajak dapat melebihi penyusutan buku. Ini karena penyusutan pajak membuat biaya penyusutan lebih cepat dalam hal biaya penyusutan.

Apa perbedaan pajak buku?

Ini adalah varian antara basis pajak yang dapat disesuaikan dan nilai tercatat suatu aset.

Apa itu Buku untuk Rekonsiliasi Pajak?

Ini adalah rekonsiliasi laba bersih berdasarkan buku yang dilaporkan melalui penambahan dan pengurangan item non-pajak.

Apakah ada makanan 100% dapat dikurangkan?

2021 dan 2022 yang baru mengamanatkan semua makanan bisnis yang dikeluarkan oleh restoran untuk 100% dapat dikurangkan.