Perbedaan antara bank yang dijadwalkan dan bank yang tidak dijadwalkan

- 4969

- 310

- Bennie Herman

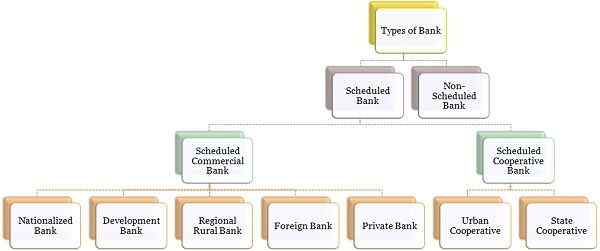

Bank menyiratkan lembaga keuangan yang mengambil deposito publik dan memberikan kredit kepada mereka yang membutuhkannya. Mereka adalah bagian substansial dari sistem keuangan, yang membantu dalam pengembangan ekonomi secara keseluruhan. Ini secara luas diklasifikasikan sebagai bank yang dijadwalkan dan tidak dijadwalkan di India yang diatur berdasarkan Undang-Undang Peraturan Perbankan, 1949, di mana bank terjadwal Sertakan semua bank komersial seperti bank pedesaan dinasionalisasi, asing, pembangunan, koperasi dan regional.

Bank menyiratkan lembaga keuangan yang mengambil deposito publik dan memberikan kredit kepada mereka yang membutuhkannya. Mereka adalah bagian substansial dari sistem keuangan, yang membantu dalam pengembangan ekonomi secara keseluruhan. Ini secara luas diklasifikasikan sebagai bank yang dijadwalkan dan tidak dijadwalkan di India yang diatur berdasarkan Undang-Undang Peraturan Perbankan, 1949, di mana bank terjadwal Sertakan semua bank komersial seperti bank pedesaan dinasionalisasi, asing, pembangunan, koperasi dan regional.

Di sisi lain, bank yang tidak dijadwalkan adalah bank yang tidak mematuhi norma -norma yang ditentukan oleh Reserve Bank of India (RBI). Dalam kutipan artikel ini, Anda dapat mengetahui semua perbedaan yang relevan antara bank yang dijadwalkan dan yang tidak dijadwalkan di India.

Konten: Bank Terjadwal vs Bank Non-Jadwal

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Bank terjadwal | Bank yang tidak dijadwalkan |

|---|---|---|

| Arti | Bank Terjadwal adalah perusahaan perbankan yang modal minimum yang dibayar adalah Rs. 5 lakh dan tidak membahayakan kepentingan para deposan. | Bank yang tidak dijadwalkan adalah bank yang tidak mematuhi aturan yang ditentukan oleh Reserve Bank of India, atau mengatakan bank yang tidak berada di bawah kategori bank yang dijadwalkan. |

| Jadwal kedua | Tercantum dalam jadwal kedua. | Tidak terdaftar di jadwal kedua. |

| Rasio Cadangan Kas | Dipertahankan dengan RBI. | Dipelihara dengan diri mereka sendiri. |

| Peminjaman | Bank yang dijadwalkan diizinkan meminjam uang dari RBI untuk keperluan perbankan reguler. | Bank yang tidak dijadwalkan tidak diizinkan meminjam uang dari RBI untuk tujuan perbankan reguler. |

| Kembali | Untuk diserahkan secara berkala. | Tidak ada ketentuan untuk menyerahkan pengembalian berkala seperti itu. |

| Anggota Clearing House | Itu bisa menjadi anggota Clearing House. | Itu tidak bisa menjadi anggota Clearing House. |

Definisi Bank Terjadwal

Bank Terjadwal Seperti namanya adalah bank, yang dicatat dalam jadwal kedua Undang -Undang Reserve Bank of India (RBI), 1934. Agar memenuhi syarat sebagai bank yang dijadwalkan, bank harus sesuai dengan kondisi berikut:

- Total nilai minimum modal dan cadangan yang disetor harus dari Rs. 5 lacs.

- Bank mengharuskan untuk memuaskan bank sentral bahwa urusannya tidak dilakukan dengan cara yang menyebabkan kerusakan pada kepentingan para deposan.

- Bank harus menjadi korporasi daripada kepemilikan tunggal atau perusahaan kemitraan.

Bank yang dijadwalkan menikmati hak -hak tertentu seperti:

- Hak untuk menerima fasilitas pembiayaan kembali dari bank apex

- Berhak untuk fasilitas dada mata uang.

- Hak untuk menjadi anggota Clearing House

Namun, mereka diharuskan untuk memenuhi kewajiban tertentu seperti pemeliharaan saldo harian CRR (rasio cadangan kas) dengan bank sentral dengan tarif yang ditentukan olehnya. Tambahkan ke itu; Bank -bank ini perlu mengajukan pengembalian secara berkala, ke Bank Sentral tunduk pada Aturan Cadangan Bank India, 1934 dan Undang -Undang Peraturan Perbankan, 1949.

Jenis bank

Definisi bank yang tidak dijadwalkan

Bank yang tidak dijadwalkan mengacu pada bank yang tidak terdaftar dalam jadwal kedua Reserve Bank of India.

Dalam istilah yang lebih baik, bank -bank yang tidak mematuhi ketentuan yang ditentukan oleh Bank Sentral, dalam arti Undang -Undang Reserve Bank India, 1934, atau sesuai fungsi tertentu, dll. atau sesuai penilaian RBI, tidak dapat melayani dan melindungi kepentingan deposan, dikenal sebagai bank yang tidak dijadwalkan.

Bank yang tidak dijadwalkan juga diharuskan untuk mempertahankan persyaratan cadangan tunai, bukan dengan RBI, tetapi dengan diri mereka sendiri. Ini adalah bank daerah setempat.

Perbedaan utama antara bank yang dijadwalkan dan tidak dijadwalkan

Perbedaan antara bank yang dijadwalkan dan tidak dijadwalkan dapat ditarik dengan jelas di tempat berikut:

- Perusahaan perbankan yang modal disetor adalah Rs. 5 lacs atau lebih dan tidak membahayakan kepentingan para deposan, disebut sebagai bank terjadwal. Tidak seperti, bank yang tidak dijadwalkan adalah bank yang tidak mampu mematuhi penyediaan RBI, untuk bank yang dijadwalkan.

- Bank yang dijadwalkan adalah yang tercakup dalam jadwal kedua bank cadangan, sedangkan bank yang tidak dijadwalkan adalah bank yang tidak tercakup dalam jadwal kedua bank cadangan.

- Bank yang dijadwalkan perlu mempertahankan cadangan tunai dengan RBI, dengan tarif yang ditentukan olehnya. Di sisi lain, bank yang tidak dijadwalkan juga perlu menyimpan cadangan tunai, tetapi hanya dengan diri mereka sendiri.

- Bank yang dijadwalkan berhak meminjam uang dari bank sentral untuk tujuan perbankan reguler. Sebaliknya, bank yang tidak dijadwalkan tidak berhak meminjam uang dari bank sentral untuk tujuan perbankan reguler. Namun demikian, dalam kondisi abnormal, mereka dapat meminta bank sentral untuk akomodasi.

- Bank yang dijadwalkan harus menyerahkan pengembalian berkala ke Reserve Bank of India. Berlawanan, tidak ada persyaratan penyerahan pengembalian berkala ke bank sentral, dalam hal bank yang tidak dijadwalkan.

- Bank yang dijadwalkan memiliki hak untuk menjadi anggota di Clearing House, sementara tidak ada fasilitas seperti itu yang diizinkan untuk bank yang tidak dijadwalkan.

Kesimpulan

Ketika datang ke hak istimewa, bank yang dijadwalkan berada di depan bank yang tidak dijadwalkan. Bank yang dijadwalkan mendapatkan pengiriman uang melalui kantor Reserve Bank of India dan agen -agennya, secara gratis atau dengan tarif konsesi. Selain itu, fasilitas pinjaman oleh bank sentral tentang pengajuan dokumen. Fasilitas semacam itu tidak disediakan untuk bank yang tidak dijadwalkan.

- « Perbedaan antara bank komersial dan bank pedagang

- Perbedaan antara pelanggaran hak cipta dan plagiarisme »