Perbedaan antara berkala dan abadi

- 801

- 109

- Herbert Konopelski

Lingkungan bisnis apa pun di mana barang fisik dibeli atau dijual memerlukan sistem manajemen inventaris. Dalam praktik akuntansi, ada dua sistem untuk manajemen inventaris: sistem periodik dan sistem abadi.

Apa sistem periodik?

Sistem inventaris berkala didasarkan pada penghitungan stok fisik untuk menentukan biaya barang yang dijual dan stok di tangan; Entri buku besar umum dibuat secara berkala. Karena sistem inventaris berkala memerlukan stok fisik untuk menentukan barang dagangan di tangan, itu cocok untuk digunakan dengan sejumlah kecil stok.

Untuk menentukan nilai barang yang tersedia untuk dijual, ambil inventaris pembukaan + pembelian. Untuk menentukan biaya barang yang dijual, penggunaan biaya barang yang tersedia untuk dijual - inventaris penutupan.

Banyak pembelian dapat dilakukan selama periode tersebut tetapi pengambilan stok hanya akan dilakukan beberapa kali per periode. Ada beberapa kelemahan menggunakan sistem periodik:

- Sistem ini tidak cocok untuk pembelian inventaris besar.

- Sedikit informasi mengenai inventaris tersedia kapan saja.

- Antara pengambilan stok, tingkat inventaris harus diperkirakan dan perkiraan seringkali berbeda dengan stok di tangan.

- Stok dan kerugian usang tidak diperhitungkan sampai akhir periode.

Apa sistem abadi?

Sistem inventaris abadi adalah metode akuntansi untuk perusahaan yang memindahkan sejumlah besar stok. Akun inventaris terus diperbarui saat membeli atau menjual stok. Gerakan lain dalam stok juga dicatat, seperti stok usang atau rusak, bahan baku yang digunakan dalam produksi, dan stok yang ditransfer ke lokasi yang berbeda.

Sistem abadi yang dikelola dengan benar akan memberi pengguna data yang akurat terkait dengan stok di tangan dan harga barang yang dijual. Hitungan stok fisik masih diperlukan dari waktu ke waktu untuk menentukan apakah stok telah dicuri atau rusak. Ini akan memastikan bahwa nilai -nilai dalam buku akuntansi adalah refleksi sejati dari stok aktual yang tersedia.

Perbedaan antara berkala dan abadi

-

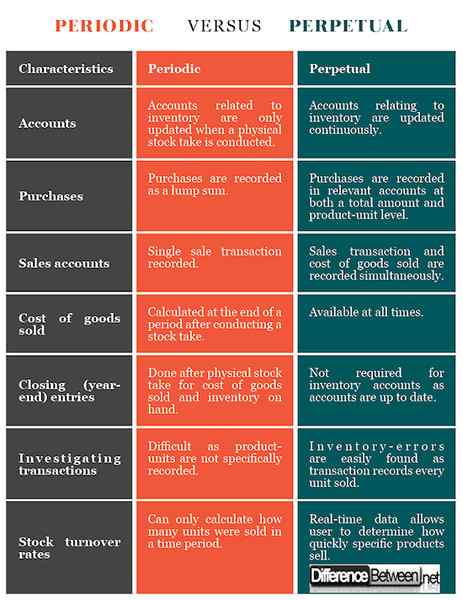

Akun berkala dan abadi

Sistem periodik hanya mencatat biaya barang yang dijual setelah stok fisik telah dilakukan dan entri jurnal umum dibuat; Sistem abadi terus memperbarui akun yang berkaitan dengan stok setiap saat selama periode akuntansi.

-

Pembelian yang terlibat dalam periodik dan abadi

Dengan sistem periodik, satu entri ke dalam akun pembelian (aset) untuk total jumlah pembelian dilakukan saat inventaris dibeli. Unit saham individu tidak dicatat ke dalam akun berbasis item apa pun.

Sistem abadi mencatat jumlah total saham yang dibeli, selain mencatat jumlah unit barang individual yang dibeli. Transaksi dapat dicatat dalam rekening saham jadi atau rekening bahan baku.

-

Akun Penjualan Berkala dan Abadi

Saat menggunakan sistem periodik, satu entri dibuat saat barang dijual mencerminkan jumlah penjualan. Dua transaksi dicatat saat menggunakan sistem abadi, yang pertama mencerminkan jumlah penjualan dan entri kedua mencerminkan biaya barang yang dijual.

-

Harga pokok penjualan

Sistem periodik menghitung biaya barang yang dijual saat stok terjadi dengan menggunakan perhitungan yang dijelaskan di atas. Satu jumlah kemudian dimasukkan ke dalam buku untuk mencerminkan jumlah total stok yang dijual selama periode tersebut.

Sistem abadi memperbarui harga barang yang dijual setiap kali penjualan dilakukan, sehingga menciptakan perubahan secara real-time.

-

Entri penutup secara berkala dan abadi

Untuk sistem penutupan sistem berkala, entri dibuat untuk menunjukkan total biaya barang yang dijual dan untuk menentukan inventaris yang ada. Sebaliknya, sistem abadi terus memperbarui akun sehingga tidak ada entri penutupan untuk akun inventaris yang diperlukan.

-

Menyelidiki transaksi secara berkala dan abadi

Sistem periodik, yang tidak mencatat transaksi pada tingkat unit, membuatnya sulit untuk menyelidiki transaksi mana yang mengandung kesalahan mengenai inventaris; Sistem abadi mencatat setiap unit inventaris per transaksi sehingga memungkinkan untuk mengidentifikasi kesalahan yang dibuat sehubungan dengan inventaris.

-

Tingkat turnover stok secara berkala dan abadi

Indikator keuangan penting untuk menentukan seberapa sukses suatu produk dilakukan dan berapa lama waktu yang dibutuhkan untuk menjual barang tertentu (tingkat pergantian saham).

Sistem periodik tidak memungkinkan perhitungan tingkat turnover stok karena hanya mencatat barang yang dijual pada interval yang ditetapkan; Dengan demikian hanya gambaran umum yang dapat diberikan menyatakan bahwa sejumlah barang dijual sejak stok terakhir, tidak mempertimbangkan produk yang mungkin telah dicuri atau menjadi usang.

Sebaliknya, sistem abadi dengan data stok yang akurat memungkinkan pengguna untuk dengan mudah menghitung tingkat turnover stok untuk item inventaris apa pun. Ini memberikan gambaran yang jelas tentang keberhasilan produk.

Vs berkala. Perpetual: Bagan Perbandingan

Ringkasan VS periodik. Abadi

- Sistem periodik untuk jumlah inventaris kecil; Sistem abadi adalah yang terbaik untuk jumlah inventaris besar.

- Sistem periodik diperbarui dengan pengambilan stok fisik; Sistem abadi diperbarui terus menerus.

- Sistem periodik didasarkan pada jumlah total per periode; Sistem abadi mempertimbangkan transaksi individu.

- Sistem periodik menyediakan data dalam retrospeksi, sedangkan sistem abadi menyediakan data waktu nyata.