Perbedaan antara aset moneter dan nonmoneter

- 2812

- 580

- Ms. Rene Zieme

Dalam ekonomi moneter, ada banyak cara berbeda untuk menghitung nilai, termasuk uang, komoditas, inventaris, modal keuangan, investasi, dan bahkan barang -barang tidak berwujud seperti paten, hak cipta, dan bahkan niat baik.

Salah satu cara paling umum untuk menggambarkan kelas berbasis nilai ini adalah dengan membahasnya dalam hal aset moneter dan nonmoneter.

- Definisi

Perbedaan antara aset moneter dan nonmoneter hanyalah cara masing -masing diklasifikasikan.

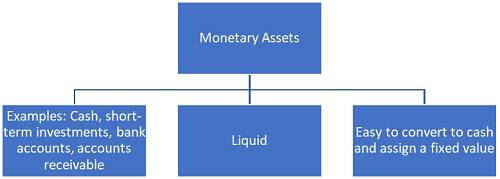

Aset itu sendiri adalah sumber daya apa pun dengan nilai ekonomi. Aset moneter selalu merupakan aset nyata. Aset saat ini juga termasuk dalam klasifikasi moneter. Contoh yang akan memenuhi syarat karena aset moneter adalah tunai, investasi jangka pendek, setoran dan rekening bank, rekening investasi (termasuk investasi bersih dalam sewa, investasi dalam sekuritas utang dan bahkan aset pajak tangguhan).

Aset lain yang dianggap moneter adalah piutang, atau piutang not. Ini adalah janji pembayaran dari individu, yang kemungkinan terjadi dalam waktu singkat.

Inventaris, dalam hal bahan baku dan produk yang ada di berbagai negara bagian produksi juga dianggap sebagai aset moneter di banyak pengaturan. Namun, dalam keadaan tertentu, seperti ketika inventaris tidak akan dapat dijual dengan cepat, itu akan dianggap sebagai aset nonmoneter; Ada beberapa keringanan hukuman dalam bagaimana kelas ini akan ditentukan berdasarkan industri yang sedang direferensikan.

Item non-moneter bisa beragam. Banyak hal yang berbeda dapat dianggap sebagai aset non-moneter. Yang paling umum dikutip adalah properti, yang dapat mencakup pabrik dan peralatan untuk perusahaan komersial dan properti pribadi apa pun yang dimiliki seorang individu.

Aset tidak berwujud juga termasuk dalam kelompok ini, contohnya adalah paten, hak cipta, waralaba, goodwill, merek dagang dan nama dagang. Jenis -jenis aset ini bisa sulit untuk menentukan nilainya, tetapi umumnya diamortisasi menjadi pengeluaran selama 5 hingga 40 tahun (kecuali untuk goodwill).

Investasi dalam Rekanan dan Investasi Ekuitas, seperti saham, juga dianggap sebagai aset nonmoneter. Aset biologis juga akan dianggap termasuk dalam kelompok ini. Item seperti kemajuan dan pembayaran di muka dan bahkan nilai situs web sulit untuk ditentukan sebagai moneter atau nonmoneter.

- Likuiditas

Seperti yang Anda lihat, uang tunai dan mata uang tidak dihitung sebagai satu -satunya jenis aset moneter. Penentu utama apakah sesuatu dianggap sebagai moneter atau aset nonmoneter adalah likuiditasnya.

Likuiditas mengacu pada kemampuan aset untuk dijual dengan cepat dan dengan kehilangan nilai minimal. Aset -aset yang bersifat cair cenderung dianggap sebagai aset moneter.

Aset yang tidak likuid adalah yang tidak mudah dijual kecuali ada pengurangan harga drastis, meskipun terkadang tidak dengan harga berapa pun. Ini bisa disebabkan oleh ketidakpastian tentang nilainya atau kurangnya pasar di mana ia diperdagangkan secara teratur.

Likuiditas belum tentu merupakan hal yang tetap; Spekulan dan pembuat pasar dapat berkontribusi pada likuiditas pasar tertentu. Likuiditas aset mempengaruhi harga atau pengembalian yang diantisipasi.

Investor umumnya membutuhkan pengembalian aset yang lebih tinggi dengan likuiditas rendah sebagai cara untuk mengkompensasi biaya perdagangan yang lebih tinggi dalam aset ini. Pada dasarnya, semakin tinggi likuiditas aset, semakin tinggi harganya, tetapi semakin rendah pengembalian yang diharapkan. Mengelola likuiditas adalah proses sehari -hari, namun meskipun ini likuiditas aset moneter dan nonmoneter jarang berubah.

Karena aset moneter relatif mudah dijual, kadang -kadang dapat dianggap sebagai aset lancar. Ini adalah yang diharapkan akan dikonversi menjadi uang tunai atau dikonsumsi dalam satu tahun dari siklus operasi. Ini termasuk semua aset moneter yang sudah tercantum bersama dengan biaya prabayar, karena semua aset ini akan terus diserahkan selama aktivitas bisnis normal.

Ada lebih banyak perbedaan dalam jenis aset nonmoneter dan tidak likuid yang ada. Beberapa akan dianggap investasi jangka panjang, yang lain adalah aset tetap, seperti properti dan peralatan, sementara yang lain tidak berwujud (paten, niat baik, dll.) dan seperti aset moneter, ada juga aset nonmoneter yang nyata. Ini bisa berkisar dari karya seni, emas, anggur, bangunan dan real estat.

- Konversi tunai/nilai perubahan

Perbedaan besar lainnya antara aset moneter dan nonmoneter terletak pada bagaimana mereka dikuantifikasi dan bagaimana nilai berubah.

Dengan sebagian besar aset, nilainya diwakili dalam laporan keuangan perusahaan, tetapi dengan aset nonmoneter mereka juga termasuk dalam neraca perusahaan.

Ukuran standar yang dapat diterima adalah nilai dolar dari setiap aset. Aset moneter mudah dikonversi ke nilai dolar secara umum. Aset nonmoneter bisa sedikit lebih subyektif dalam penilaian mereka. Ini terutama berlaku untuk mereka yang tidak berwujud, seperti teknologi hak milik atau jenis kekayaan intelektual lainnya.

Perbedaan lainnya juga terjadi sebagai bagian dari proses konversi tunai. Sementara aset moneter dapat dengan mudah dikuantifikasi sebagai jumlah dolar tetap, aset nonmoneter jauh lebih tunduk pada perubahan dari waktu ke waktu yang terjadi sesuai dengan kondisi ekonomi dan pasar dan kekuatan lain yang dapat mempengaruhi nilai.

Salah satu contohnya adalah tingkat persaingan di pasar tertentu. Saat berubah, nilai inventaris juga berubah memaksa perusahaan untuk menyesuaikan harga pasarnya sebagai respons terhadap persaingan dari perusahaan lain atau permintaan untuk produk mereka.

Contoh lain akan mencakup kekuatan ekonomi yang luas, seperti inflasi atau deflasi, yang memiliki kemampuan untuk sangat memengaruhi nilai aset nonmoneter yang terpisah dari tren pasar individu.