Perbedaan antara biaya marjinal dan biaya rata -rata

- 999

- 94

- Mr. Miguel Schultz

Berapa biaya marjinal?

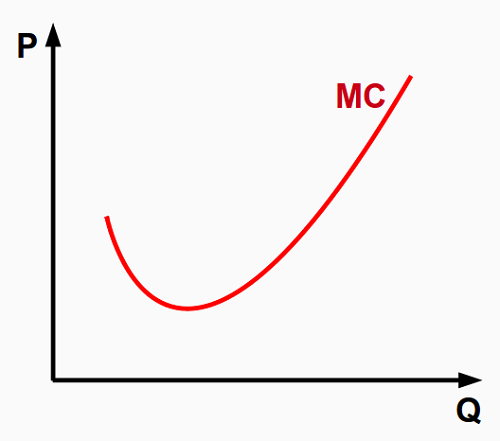

Biaya marjinal adalah kenaikan total biaya sebagai konsekuensi dari peningkatan unit produksi, atau dalam istilah matematika, itu adalah hasil bagi diferensial pertama dari fungsi biaya total. Ini dapat dinyatakan sebagai turunan parsial dari perubahan total biaya dan variasi dalam satu unit produksi.

Ini berguna menggunakan biaya marjinal untuk memeriksa kenyamanan kecepatan produksi perusahaan ke berbagai tingkat produksi:

- Hukum peningkatan pengembalian menyiratkan bahwa produksi meningkat lebih banyak dengan dampak satu unit produksi tambahan, oleh karena itu gradien biaya marjinal, karena turunan kedua dari biaya marjinal di bawah 0 dan perusahaan mengurangi biaya marjinal sebagai hasil dari produksi.

- Skenario kedua adalah Hukum Pengembalian Konstan, di mana Total Curve Curve adalah Regul dan Lancar dan Perubahan Produksi Mempertahankan Biaya Marginal Yang Sama dan Gradien Biaya Marginal sama dengan 0.

- Hukum pengembalian yang berkurang berlaku di mana total kurva biaya adalah cembung dan biaya marjinal meningkat secara monoton, menjadi gradien biaya marjinal positif ketika produksi meningkat.

Keputusan perusahaan untuk memaksimalkan laba sangat tergantung jika biaya marjinal lebih rendah dari harga produk, memperluas produksi hingga biaya marjinal sama dengan harga.

Berapa biaya rata -rata?

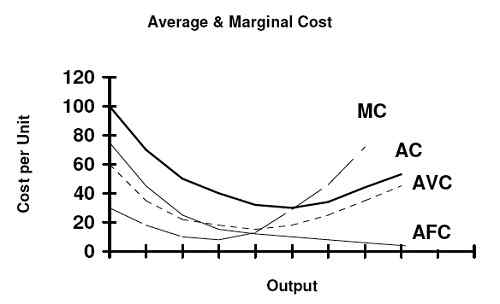

Biaya rata -rata mewakili hasil bagi ordinat dan absis titik pada kurva biaya total. Juga dinamai biaya kecepatan produksi, di mana ia mengukur biaya per unit, mempertimbangkan biaya tetap dan biaya variabel, dibagi pada total produksi.

Biaya rata -rata dapat dijelaskan dalam dua komponen:

- Harga bervariasi: di mana hanya termasuk biaya yang terkait dengan kecepatan produksi.

- Biaya tetap: terkait dengan investasi yang diperlukan untuk memproduksi perusahaan tetapi tidak tergantung pada kecepatan produksi.

Biaya rata -rata mulai menurun sebagai akibat dari rata -rata biaya tetap turun dengan kecepatan produksi. Namun, itu akan meningkat, karena dampak faktor tetap membatasi produksi, membatasi manfaat peningkatan produksi dan dampak total biaya per unit. Untuk beralih dari biaya rata -rata yang lebih rendah, perusahaan membutuhkan peningkatan faktor produksi tetap untuk pindah ke titik yang lebih rendah baru, mengembangkan skala ekonomi. Sebagai hasil dari perilaku biaya tetap dan variabel, bentuk biaya rata -rata adalah bentuk U.

Penggunaan biaya rata -rata berguna untuk mengetahui tentang total biaya yang dikeluarkan oleh perusahaan berdasarkan unit produksi. Setiap kecepatan produksi memiliki harga yang mencakup biaya dan tergantung jumlah produksi dengan harga tertutup terendah adalah tempat perusahaan dapat menjual tanpa menghasilkan kerugian. Namun, jika perusahaan mencari investasi pengembalian, harga masing -masing harus sama dengan biaya rata -rata untuk memulihkan biaya tetap dan biaya variabel.

Perbedaan antara biaya marjinal dan biaya rata -rata

- Keputusan untuk optimasi

Biaya marjinal

Maksimalisasi laba dapat diperoleh dengan menggunakan biaya marjinal, di mana perusahaan menjual dengan harga di atas biaya saat ini dan mengambil manfaat, dan impasnya tercapai ketika harga sama dengan biaya marjinal.

Biaya rata-rata

Untuk keperluan keputusan produksi, perusahaan dapat memilih untuk meminimalkan biaya ketika biaya rata -rata adalah yang terendah sebagai hasil dari jumlah produksi tertentu, menyiratkan titik di mana perusahaan lebih efisien memproduksi dengan biaya terendah per unit.

- Metode kalkulasi

Biaya marjinal

Biaya marjinal dinyatakan sebagai turunan parsial dari perubahan total biaya sehubungan dengan variasi dalam unit produksi, seperti yang ditunjukkan sebagai berikut:

Biaya rata-rata

Biaya rata -rata dihitung sebagai jumlah biaya tetap dan variabel, dibagi pada total produksi, seperti yang ditunjukkan sebagai berikut:

- Kembali ke skala dan biaya

Biaya marjinal

Ketika kecepatan produksi mulai meningkat dan ada peningkatan pengembalian, biaya marjinal mulai menurun, kemudian berubah menjadi pengembalian konstan dalam produksi dan biaya marjinal dan akhirnya berubah menjadi peningkatan biaya marjinal ketika skala produksi menunjukkan penurunan pengembalian.

Biaya rata-rata

Ketika kecepatan produksi mulai meningkat tanpa adanya skala pengembalian, biaya rata -rata mulai berkurang, kemudian berubah menjadi pengembalian konstan ketika kecepatan produksi menghasilkan skala efisien minimum dan kemudian berubah menjadi peningkatan pengembalian ketika biaya rata -rata lebih besar dari biaya marjinal.

- Diskriminasi biaya

Biaya marjinal

Biaya marjinal mencakup semua biaya yang dikeluarkan untuk menghasilkan satu unit tambahan produk perusahaan dan tidak dapat didiskriminasi dalam biaya tetap atau variabel.

Biaya rata-rata

Biaya rata -rata dapat dipisahkan dalam biaya variabel rata -rata, di mana termasuk biaya yang terkait dengan kecepatan produksi dan biaya tetap rata -rata di mana, hanya termasuk biaya yang tidak terkait dengan tingkat produksi.

- Bentuk kurva

Biaya marjinal

Kurva biaya marjinal cekung dengan meningkatnya pengembalian, kemudian berubah menjadi linier dan bentuk yang halus dalam pengembalian konstan dan akhirnya berubah menjadi cembung ketika biaya marjinal menunjukkan peningkatan pengembalian.

Biaya rata-rata

Kurva biaya rata -rata dimulai karena penurunan biaya tetap tetapi kemudian naik karena peningkatan biaya variabel rata -rata.

Biaya marjinal melawan Biaya rata-rata

| Biaya marjinal di bawah biaya rata -rata sebelum mencapai skala minimum efisien | Biaya rata -rata di bawah biaya marjinal setelah melintasi skala minimum efisien | |

| Turunan parsial dari perubahan total biaya sehubungan dengan variasi dalam unit produksi: | Total biaya produksi terbagi | |

| Bentuk kurva cekung dan cembung | Bentuk kurva dalam bentuk u | |

| Biaya marjinal tidak dapat dipisahkan pada bagian total biaya | Biaya rata -rata dapat dipisahkan menjadi biaya variabel rata -rata dan biaya tetap rata -rata | |

| Kriteria terbaik untuk memutuskan tingkat produksi saat objektif adalah maksimalisasi laba. | Kriteria terbaik untuk memutuskan tingkat produksi saat objektif meminimalkan biaya. |

Ringkasan:

- Biaya marjinal dan rata -rata merujuk pada teori organisasi pilihan kecepatan produksi organisasi.

- Skala produksi yang efisien minimum dapat dicapai di mana biaya marjinal dan variabel sama.

- Biaya marjinal adalah variasi total biaya sebagai hasil variasi dalam satu unit produksi.

- Biaya rata -rata mewakili biaya per unit, termasuk biaya tetap dan variabel yang diperlukan untuk menghasilkan produk.

- Biaya rata -rata disusun dalam dua bagian, biaya variabel rata -rata dan biaya tetap rata -rata.

- Perusahaan dapat memilih untuk menetapkan harga produk yang sama dengan biaya variabel rata -rata dan tidak mengalami kerugian, atau memilih harga set yang setara dengan biaya rata -rata untuk memulihkan investasi penuh dari biaya tetap tetap.

- Perusahaan memiliki pilihan peningkatan kecepatan produksi selama biaya marjinal di bawah harga jual produk dan batas konvergen ketika kedua biaya sama.

- Karakteristik khas yang paling penting antara biaya marjinal dan biaya rata -rata dirujuk ke perhitungan dan disjungtif antara memilih memaksimalkan laba atau meminimalkan biaya.