Perbedaan antara Akun Gabungan dan Akun Penerima

- 2119

- 125

- Mr. Miguel Schultz

Layanan Perbankan telah berkembang di masa lalu. Akibatnya, orang tidak lagi menghindar dari menempatkan tabungan mereka di bank untuk diakses di kemudian hari. Industri perbankan juga telah menyediakan opsi untuk berbagai rekening bank, di mana pelanggan dapat mengakses produk dan layanan yang disesuaikan. Misalnya, ketersediaan akun bersama memungkinkan beberapa pihak mengumpulkan dana ke dalam satu akun, dan perjanjian dibuat tentang bagaimana dana tersebut akan diakses. Akun Penerima juga memberikan akses penerima manfaat bernama dana dari akun ini. Artikel ini lebih lanjut menjelaskan akun bersama dan penerima manfaat.

Apa itu akun bersama?

Akun bersama mengacu pada akun di mana dua atau lebih pemilik memiliki akses ke akun. Mereka biasanya dimiliki oleh pasangan, kerabat atau mitra bisnis. Kepercayaan diperlukan dalam jenis akun ini karena orang bernama dapat mengakses dana di akun. Namun, setiap akun memiliki ketentuan tentang bagaimana aset atau uang dapat diakses atau bagaimana akun ditangani setelah kematian pemegang bersama. Ini juga merupakan norma untuk transaksi untuk membutuhkan tanda tangan dari semua anggota. Semua anggota juga berbagi kewajiban yang terlibat dengan biaya atau biaya apa pun.

Akun gabungan antara dua pihak berjudul dengan 'dan' atau 'atau' atau 'antara nama pemegang akun' di mana akun berjudul dengan 'dan' harus memiliki semua pihak yang ditandatangani. Akun berjudul dengan 'atau' hanya mengharuskan satu pihak untuk menandatangani. Akun bersama bisa sementara atau permanen.

Terlepas dari manfaat yang terkait dengan akun bersama, mereka dapat menimbulkan beberapa tantangan seperti penyediaan akses dana yang tidak terbatas kepada semua pihak serta biaya yang mungkin berlaku. Pemerintah juga dapat menyita dana untuk pajak punggung yang luar biasa, tunjangan anak dan hiasan lainnya.

Apa itu akun penerima?

Ini adalah akun yang memiliki penerima manfaat bernama dana jika terjadi kematian pemegang akun utama. Seringkali diabaikan, akun penerima sangat penting karena mereka tidak hanya memberikan keamanan untuk aset seseorang tetapi juga mencegah wasiat sementara juga menawarkan keuntungan pajak untuk penerima manfaat.

Ada dua jenis akun penerima manfaat yaitu;

Dibayarkan pada kematian (pod) -Ini adalah akun reguler yang melewati hak penerima yang disebutkan kepada akun setelah kematian pemilik akun. Itu hanya melibatkan penyelesaian formulir yang menunjukkan detail penerima manfaat. Namun, penerima tidak memiliki hak atas akun saat pemilik utama masih hidup. Ini memberi pemilik utama fleksibilitas mengubah penerima manfaat.

Transfer on Death (TOD) -Sifilar ke pod, ini memungkinkan seseorang untuk memberi nama penerima untuk obligasi, saham dan reksa dana yang hanya diakses setelah kematian pemilik akun utama.

Kesamaan antara akun gabungan dan akun penerima manfaat

- Keduanya mencegah wasiat setelah kematian pemegang akun utama dan di mana penerima manfaat dinamai

Perbedaan antara akun gabungan dan akun penerima manfaat

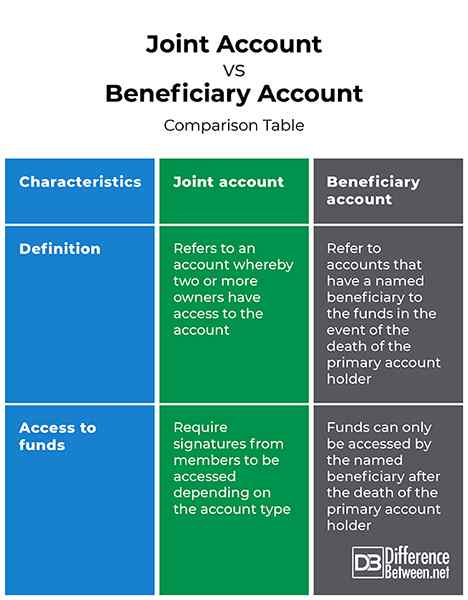

Definisi

Akun bersama mengacu pada akun di mana dua atau lebih pemilik memiliki akses ke akun. Di sisi lain, akun penerima mengacu pada akun yang memiliki penerima manfaat bernama dana jika terjadi kematian pemegang akun utama.

Akses ke dana

Sementara dana dalam akun bersama membutuhkan tanda tangan dari anggota untuk diakses tergantung pada jenis akun, dana dalam akun penerima hanya dapat diakses oleh penerima setelah kematian pemegang akun utama.

Akun Bersama vs. Akun Penerima: Tabel Perbandingan

Ringkasan Akun Gabungan VS. Akun Penerima

Akun bersama mengacu pada akun di mana dua atau lebih pemilik memiliki akses ke akun. Dengan demikian, tanda tangan dari anggota diharuskan mengakses dana. Di sisi lain, akun penerima mengacu pada akun yang memiliki penerima manfaat bernama dana jika terjadi kematian pemegang akun utama. Dana hanya dapat diakses oleh penerima manfaat yang disebutkan setelah kematian pemegang akun utama. Keduanya, bagaimanapun, mencegah wasiat setelah kematian pemegang akun utama dan di mana penerima disebutkan namanya.