Perbedaan antara audit internal dan kontrol internal

- 2763

- 549

- Grant Zieme

Kontrol adalah yang terpenting dalam semua aspek kehidupan, baik itu sekolah, bisnis, keuangan, dan bahkan kesehatan. Dalam bisnis, tidak ada entitas yang dapat melakukan secara optimal dengan langkah -langkah buruk atau tanpa kontrol. Sumber daya manusia, keuangan, dan mesin belum lagi manajemen harus dipantau secara ketat. Dua aspek umum yang digunakan untuk ini termasuk audit internal dan kontrol internal. Sementara kebanyakan orang menggunakan ini untuk berhubungan dengan hal yang sama, kedua istilah tersebut memiliki perbedaan. Untuk mempelajari perbedaan ini, baca di artikel ini.

Apa itu audit internal?

Ini adalah jaminan yang tidak memihak, independen, obyektif dan kegiatan konsultasi yang dikembangkan secara strategis oleh manajemen untuk meningkatkan aktivitas perusahaan. Ini memberikan pendekatan yang disiplin dan sistematis untuk meningkatkan kontrol risiko, manajemen, dan proses tata kelola dan dilakukan oleh unit audit yang dipimpin oleh auditor internal yang melapor ke komite audit.

Audit internal penting dalam;

- Melaporkan keaslian dan akurasi catatan akuntansi

- Memastikan standar akuntansi menurut

- Mendeteksi dan mencegah penipuan

- Memverifikasi kewajiban bisnis yang terjadi

- Mengidentifikasi kesenjangan dalam operasi dan merekomendasikan solusi

- Membantu dalam pengembangan rencana aksi berkala

Agar audit internal menjadi efektif, proses audit meliputi:

- Perencanaan Audit

- Melakukan audit

- Tindakan perbaikan

Apa itu kontrol internal?

Ini adalah proses yang dirancang oleh pemangku kepentingan perusahaan yang bertujuan memberikan jaminan yang wajar pada pelaporan, operasi, dan kepatuhan suatu organisasi. Ini termasuk struktur organisasi, rencana strategis, struktur pekerjaan, deskripsi pekerjaan, sistem penilaian, panduan karyawan, dan sistem pelaporan, antara lain.

Kontrol internal bertujuan pada:

- Mempengaruhi efisiensi dan efektivitas operasi

- Perlindungan aset

- Memastikan hukum yang ditetapkan dipatuhi

- Deteksi dan pencegahan penipuan

Kontrol internal memiliki 5 komponen, yaitu:

- Pemantauan

- Kegiatan Kontrol

- Tugas beresiko

- Lingkungan kontrol

- Informasi dan Komunikasi

Meskipun elemen -elemen ini saling berhubungan satu sama lain, implementasinya bervariasi dari perusahaan ke perusahaan, berdasarkan pada struktur yang ditetapkan. Kontrol internal, bagaimanapun, perlu ditinjau secara teratur untuk mengidentifikasi area yang lemah dan memberikan rekomendasi. Ini dapat dilakukan dengan penggunaan daftar periksa, diagram alur, kuesioner, dan catatan naratif.

Kesamaan antara audit internal dan kontrol internal

- Keduanya mengontrol langkah -langkah kontrol organisasi untuk operasi yang optimal

Perbedaan antara audit internal dan kontrol internal

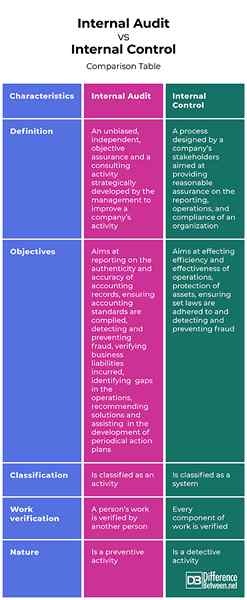

Definisi

Audit internal mengacu pada jaminan yang tidak memihak, independen, dan aktivitas konsultasi yang dikembangkan secara strategis oleh manajemen untuk meningkatkan aktivitas perusahaan. Di sisi lain, kontrol internal mengacu pada proses yang dirancang oleh pemangku kepentingan perusahaan yang bertujuan memberikan jaminan yang wajar pada pelaporan, operasi, dan kepatuhan suatu organisasi.

Tujuan

Audit internal bertujuan untuk melaporkan keaslian dan keakuratan catatan akuntansi, memastikan standar akuntansi dipatuhi, mendeteksi dan mencegah penipuan, memverifikasi kewajiban bisnis yang terjadi, mengidentifikasi kesenjangan dalam operasi, merekomendasikan solusi dan membantu dalam pengembangan rencana tindakan berkala berkala secara berkala berkala secara berkala, rencana berkala berkala secara berkala, Rencana Tindakan Berkala Berkala. Di sisi lain, kontrol internal bertujuan untuk mempengaruhi efisiensi dan efektivitas operasi, perlindungan aset, memastikan undang -undang yang ditetapkan dipatuhi dan mendeteksi dan mencegah penipuan.

Klasifikasi

Sementara audit internal diklasifikasikan sebagai kegiatan, kontrol internal diklasifikasikan sebagai sistem.

Verifikasi kerja

Sementara pekerjaan seseorang diverifikasi oleh orang lain dalam audit internal, setiap komponen pekerjaan diverifikasi dalam kontrol internal.

Alam

Sementara audit internal adalah aktivitas pencegahan, kontrol internal adalah aktivitas detektif.

Audit internal vs. Kontrol Internal: Tabel Perbandingan

Ringkasan Audit Internal VS. Kontrol internal

Audit internal mengacu pada jaminan yang tidak memihak, independen, dan aktivitas konsultasi yang dikembangkan secara strategis oleh manajemen untuk meningkatkan aktivitas perusahaan sementara pengendalian internal mengacu pada proses yang dirancang oleh pemangku kepentingan perusahaan yang bertujuan memberikan jaminan yang wajar pada pelaporan, operasi, dan kepatuhan organisasi. Sementara keduanya memiliki perbedaan, keduanya memastikan bahwa tujuan perusahaan dicapai dengan mengurangi risiko melalui kontrol yang efektif.