Perbedaan antara risiko yang melekat dan risiko kontrol

- 2372

- 80

- Ms. Rene Zieme

Setiap transaksi bisnis dihadapi oleh risiko rendah, sedang atau tinggi yang harus dikurangi melalui kontrol internal. Risiko dapat didefinisikan sebagai kemungkinan bahwa pengawasan, kesalahan atau peristiwa yang tidak terduga akan mengakibatkan kerugian finansial. Sementara pihak berwenang mengharuskan semua perusahaan publik untuk memberikan informasi yang relevan dengan benar mengenai status bisnis saat ini dan di masa depan, auditor dalam beberapa kasus dapat mengeluarkan pendapat yang salah tentang laporan keuangan bisnis '. Risiko -risiko ini diklasifikasikan ke dalam tiga bentuk, yaitu; Risiko yang melekat, risiko kontrol dan risiko deteksi.

Apa risiko yang melekat?

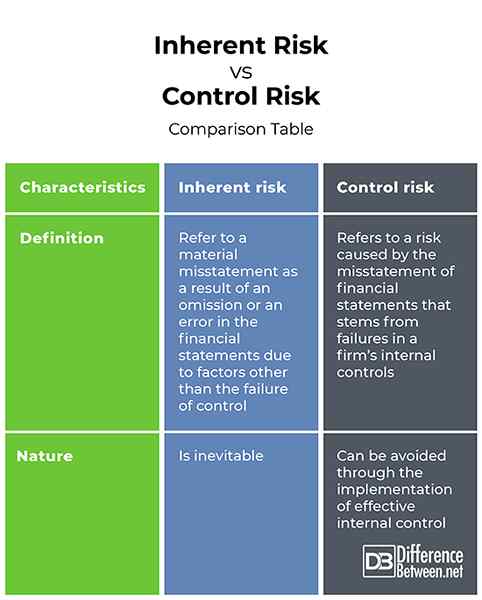

Ini adalah salah saji material sebagai akibat dari kelalaian atau kesalahan dalam laporan keuangan karena faktor -faktor selain kegagalan kontrol. Ini biasanya lebih tinggi di mana tingkat estimasi atau penilaian yang tinggi terlibat.

Risiko yang melekat dapat ditingkatkan sebagai hasil dari:

- Ketidakmampuan perusahaan untuk mengatasi atau beradaptasi dengan lingkungan bisnis yang berubah dengan cepat

- Metode merekam kegiatan dan transaksi yang kompleks seperti perusahaan yang mengumpulkan data dari beberapa anak perusahaan untuk menggabungkannya nanti

- Kurangnya integritas dalam manajemen staf perusahaan seperti praktik bisnis yang tidak etis

- Audit yang bias atau lemah dimana auditor sengaja mengabaikan salah saji

- Transaksi yang melibatkan entitas terkait karena ada peluang berlebihan atau meremehkan aset keuangan

Risiko yang melekat merupakan skenario terburuk dari risiko audit karena menunjukkan bahwa semua kontrol internal diberlakukan telah gagal.

Apa Risiko Kontrol?

Ini adalah risiko yang disebabkan oleh salah saji laporan keuangan yang berasal dari kegagalan dalam kontrol internal perusahaan. Kegagalan utama dalam kontrol internal dapat melihat organisasi melaporkan keuntungan karena kerugian tidak berdokumen. Meskipun sulit bagi perusahaan untuk mempertahankan sistem kontrol internal yang berfungsi penuh, kepemimpinan organisasi bertanggung jawab untuk memelihara, merancang dan mengimplementasikan suatu sistem. Dengan demikian, peninjauan berkala sistem kontrol internal sangat penting.

Risiko kontrol dapat meningkat dalam suatu organisasi sebagai akibat dari;

- Kegagalan untuk memisahkan tugas untuk staf yang tepat

- Kegagalan untuk memverifikasi dokumen dan transaksi

- Proses pemilihan pemasok yang tidak transparan

- Tidak terlibat dalam manajemen dalam persetujuan dokumen

Kesamaan antara risiko yang melekat dan risiko kontrol

- Keduanya digunakan untuk mengelola risiko keterlibatan audit

Perbedaan antara risiko yang melekat dan risiko kontrol

Definisi

Risiko yang melekat merujuk pada salah saji material sebagai akibat dari kelalaian atau kesalahan dalam laporan keuangan karena faktor -faktor selain kegagalan kontrol. Di sisi lain, risiko kontrol mengacu pada risiko yang disebabkan oleh salah saji laporan keuangan yang berasal dari kegagalan dalam kontrol internal perusahaan.

Alam

Sementara risiko yang melekat tidak dapat dihindari, risiko kontrol dapat dihindari melalui implementasi kontrol internal yang efektif.

Risiko yang melekat vs. Risiko Kontrol: Tabel Perbandingan

Ringkasan risiko inheren vs. Risiko kontrol

Risiko yang melekat merujuk pada salah saji material sebagai akibat dari kelalaian atau kesalahan dalam laporan keuangan karena faktor -faktor selain kegagalan kontrol. Di sisi lain, risiko kontrol mengacu pada risiko yang disebabkan oleh salah saji laporan keuangan yang berasal dari kegagalan dalam kontrol internal perusahaan. Terlepas dari perbedaannya, keduanya digunakan untuk mengelola risiko keterlibatan audit.