Perbedaan antara laba kotor dan margin kotor

- 1106

- 120

- Mr. Jordan Gusikowski

Laba kotor dan margin kotor adalah syarat yang digunakan untuk mencerminkan apa yang diperoleh perusahaan setelah menjual barang dan jasa.

Apa keuntungan kotor?

Laba kotor mengacu pada jumlah uang yang tersisa setelah biaya barang yang dijual telah dikurangkan dari pendapatan penjualan.

Biaya barang yang dijual adalah jumlah yang secara langsung terkait dengan produk dan layanan yang diproduksi dan dijual oleh perusahaan. Jumlah yang tersisa setelah mengurangi biaya langsung digunakan dalam katering untuk pengeluaran lain yang terlibat dalam operasi perusahaan.

Laba kotor = biaya penjualan barang bersih yang dijual

Apa itu margin kotor?

Istilah margin kotor, kadang -kadang disebut sebagai margin laba kotor, adalah persentase dari total penjualan yang disimpan oleh organisasi setelah semua biaya dan biaya yang terkait dengan produksi dan penjualan barang dan jasa telah dikurangkan.

Margin laba kotor sebagian besar berfokus pada menentukan jumlah uang yang ditahan perusahaan mengenai laba setelah menjual barang dan jasa senilai $ 1.

Margin kotor = total pendapatan penjualan- (harga pokok penjualan/total pendapatan penjualan)

Perbedaan antara laba kotor dan margin kotor

Arti keuntungan dan margin kotor

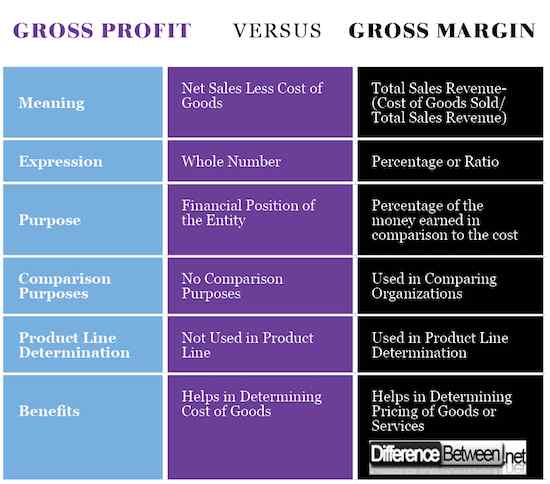

Salah satu perbedaan utama antara laba kotor dan margin laba kotor muncul dalam arti dari dua istilah, yang sangat diterapkan ketika datang untuk menentukan pendapatan organisasi setelah menjual barang dan jasa perusahaan.

Laba kotor mewakili jumlah yang disimpan perusahaan setelah mengurangi harga barang dari pendapatan penjualan perusahaan. Biaya barang adalah jumlah yang secara langsung terkait dengan produksi produk di perusahaan.

Di sisi lain, margin laba kotor digunakan untuk merujuk pada jumlah yang tersisa setelah mengurangi semua biaya yang terkait dengan produksi dan penjualan barang dan jasa. Penting untuk menyoroti bahwa margin laba kotor dinyatakan dalam persentase ketentuan.

Ekspresi laba kotor dan margin kotor

Baik margin kotor dan laba kotor diekspresikan secara berbeda yang berarti bahwa salah satu aspek diilustrasikan sebagai bilangan bulat sementara pengukuran lainnya dinyatakan mengenai persentase atau rasio.

Laba kotor dinyatakan mengenai dolar atau pound tergantung pada mata uang yang dituntut perusahaan dalam mempersiapkan laporan keuangannya. Itu mewakili jumlah yang dipertahankan setelah mengurangi biaya barang dari pendapatan penjualan.

Di sisi lain, margin laba kotor dinyatakan mengenai persentase atau rasio. Ini karena jumlah yang mewakili persentase dari total penjualan yang dipertahankan oleh organisasi setelah semua biaya yang terkait dengan produksi dan penjualan barang dikurangkan.

Tujuan laba kotor dan margin kotor

Laba kotor dan margin laba kotor digunakan dalam laporan posisi keuangan untuk menunjukkan bagaimana kinerja perusahaan mengenai manfaat yang diperoleh setelah penjualan.

Laba kotor digunakan dalam laporan keuangan untuk menunjukkan posisi keuangan organisasi secara keseluruhan. Jumlah tersebut direalisasikan setelah mengurangi semua biaya yang terkait dengan produksi barang dan jasa.

Margin kotor menunjukkan persentase uang yang diperoleh dibandingkan dengan biaya yang dikeluarkan. Oleh karena itu, semakin banyak margin kotor, semakin tinggi kapasitas mengubah banyak penjualannya menjadi keuntungan.

Tujuan perbandingan

Organisasi dalam industri yang sama terlibat dalam persaingan konstan dengan masing -masing perusahaan yang berfokus pada peningkatan pangsa pasarnya dengan mengalahkan organisasi lain di industri yang sama sehingga dapat menumbuhkan keuntungannya.

Oleh karena itu, margin kotor sangat digunakan dalam menentukan perusahaan mana yang beroperasi secara efisien di industri yang berarti bahwa perusahaan menghasilkan lebih banyak keuntungan dibandingkan dengan organisasi lain di industri yang sama.

Laba margin kotor mencatat jumlah yang dipertahankan ketika suatu organisasi menghasilkan $ 1 penjualan. Semakin banyak margin kotor, semakin efisiensi perusahaan. Oleh karena itu, margin kotor sangat digunakan untuk melakukan tolok ukur industri.

Penentuan lini produk

Organisasi menghasilkan beberapa produk atau layanan yang memungkinkan perusahaan untuk menentukan apakah produk tersebut menguntungkan atau tidak. Margin kotor membantu dalam mengidentifikasi dan menghitung margin laba kotor untuk setiap lini produk.

Menghitung margin kotor untuk setiap lini produk atau lini layanan membantu perusahaan dalam menentukan informasi profitabilitas untuk setiap produk.

Namun, sulit untuk menentukan laba kotor untuk setiap lini produk atau lini layanan, yang berarti bahwa laba kotor, tidak menawarkan banyak informasi ketika datang untuk memutuskan produk yang menguntungkan.

Manfaat Laba Kotor dan Margin Kotor

Keuntungan kotor dan margin kotor menawarkan manfaat khusus kepada pemilik organisasi dengan tujuan akhir membantu mereka mengelola perusahaan dalam metode yang paling efisien.

Analisis keuntungan kotor membantu pemilik perusahaan untuk menentukan biaya langsung yang terlibat dalam penjualan barang dan jasa. Untuk meningkatkan laba, pemilik perusahaan memperkenalkan langkah -langkah untuk memastikan bahwa mereka mengurangi biaya barang.

Di sisi lain, margin laba kotor menguntungkan pemilik perusahaan dalam memastikan bahwa pemilik menggunakan analisis margin sebagai teknik pengukuran untuk memastikan harga barang menguntungkan bagi semua pelanggan sementara pada saat yang sama asalkan perusahaan mencapai targetnya mencapai targetnya.

Perbedaan antara laba kotor dan margin kotor: bagan

Ringkasan laba kotor vs. Margin kotor

- Laba kotor dan margin kotor adalah syarat yang digunakan dalam organisasi untuk mengekspresikan pendapatan yang diperoleh perusahaan setelah menjual barang atau jasa.

- Keuntungan kotor adalah jumlah yang dipertahankan setelah biaya barang, pengeluaran yang terlibat langsung dalam produksi produk dikurangkan dari pendapatan penjualan.

- Margin kotor adalah persentase ekspresi dari jumlah yang diperoleh setelah mengurangi semua biaya yang terlibat dalam produksi dan penjualan barang atau jasa di perusahaan.

- Perbedaan lain antara laba kotor dan margin kotor termasuk tujuan, manfaat, tujuan perbandingan, dan penentuan lini produk di antara faktor -faktor lainnya.