Perbedaan antara fintech dan perbankan digital

- 3559

- 522

- Homer Hartmann

Selama setengah abad, perbankan ritel tradisional telah ditantang untuk bergerak menuju pendekatan yang lebih digital. Kami akhirnya mencapai titik di mana model bisnis digital matang dan terbukti. Populasi telah pindah ke era digital di mana mayoritas adalah penduduk asli digital. Saat ini, fondasi hampir setiap bank dan lembaga keuangan didasarkan pada jaringan digital, dan internet, seluler, dan perbankan digital adalah krim di atas kue. Banyak bank ritel di seluruh dunia sekarang menjadi bank digital yang didominasi oleh tren fintech.

Apa itu fintech?

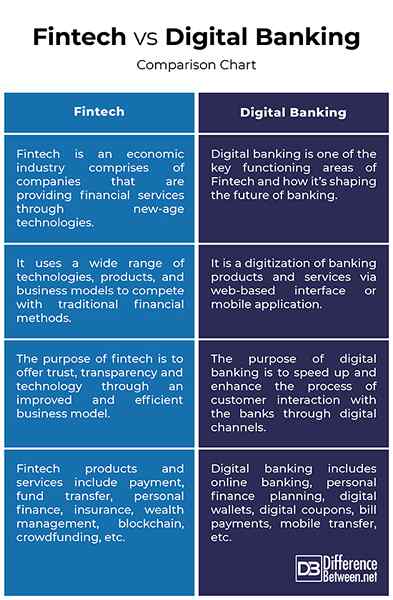

Fintech, Portmanteau dari 'Teknologi Keuangan,' mengacu pada gelombang baru perusahaan yang merevolusi jasa keuangan melalui penggunaan teknologi baru yang inovatif. Ini adalah industri ekonomi yang terdiri dari perusahaan yang bertujuan untuk bersaing dengan metode keuangan tradisional untuk membentuk masa depan perbankan. Ini mencakup sejumlah besar teknologi, produk, dan model bisnis yang mengubah cara orang membayar, mengirim uang, meminjamkan, meminjam, dan berinvestasi.

Industri mengadopsi fintech sebagai teknik yang membuat proses pengiriman yang ada lebih efisien dalam setiap aspek. Misalnya, jika Anda membayar sesuatu menggunakan ponsel Anda, mentransfer uang menggunakan aplikasi atau cek secara online, maka Anda sudah menjadi bagian dari industri multi-miliar ini yang disebut fintech. Itu sudah mengubah ekonomi di seluruh dunia. Itu dimulai dengan krisis keuangan dan ketidakpercayaan orang dalam sistem perbankan yang pada akhirnya memunculkan revolusi keuangan ini.

Apa itu perbankan digital?

Perbankan Digital adalah contoh sempurna tentang bagaimana teknologi inovatif keuangan membentuk masa depan perbankan melalui digitalisasi. Ini menimbulkan pertanyaan - apa itu perbankan digital? Secara sederhana, perbankan digital adalah digitalisasi dari semua kegiatan perbankan tradisional, di mana layanan perbankan dapat dicairkan secara online tanpa harus hadir secara fisik di bank.

Digital Banking adalah perpindahan dari fisik ke online, menyediakan layanan otomatisasi dan berbasis web tingkat tinggi melalui antarmuka web atau aplikasi seluler. Ini adalah kemampuan untuk mengakses data keuangan Anda melalui layanan seluler dan ATM. Istilah 'online' muncul pada 1980 -an dan awalnya merujuk pada penggunaan terminal, keyboard dan monitor untuk mengakses sistem perbankan melalui saluran telepon standar. Puncak inovasi keuangan dalam perbankan selama beberapa tahun terakhir telah memicu pergeseran paradigma dari model perbankan konvensional ke ekosistem perbankan digital modern.

Perbedaan antara fintech dan perbankan digital

Dasar -dasar fintech dan perbankan digital

- Fintech, singkatan untuk teknologi keuangan, adalah industri ekonomi yang terdiri dari perusahaan yang merevolusi jasa keuangan melalui penggunaan teknologi baru yang inovatif. Fintech adalah kategori luas yang mengacu pada penggunaan teknologi, produk, dan model bisnis yang inovatif dalam proses pengiriman layanan dan produk keuangan.

Perbankan digital, di sisi lain, adalah langkah naik dari sistem perbankan tradisional ke saluran digital seperti online, sosial dan seluler. Ini adalah digitalisasi produk dan layanan perbankan melalui antarmuka berbasis web atau aplikasi seluler.

Tujuan Fintech dan Digital Banking

- Tujuan FinTech adalah untuk menawarkan kepercayaan, transparansi, dan teknologi melalui model bisnis yang lebih baik dan efisien di mana konsumen berdiri untuk mendapatkan manfaat dari peningkatan efisiensi. Ini adalah revolusi dalam jasa keuangan yang bertujuan untuk bersaing dengan metode keuangan tradisional, memungkinkan otomatisasi proses dan menghilangkan perantara dengan tujuan tunggal meningkatkan pengalaman pelanggan.

Tujuan perbankan digital adalah untuk mempercepat dan meningkatkan proses interaksi pelanggan dengan bank melalui saluran digital seperti pembayaran seluler, pembayaran tagihan, dll.

Lingkup fintech dan perbankan digital

- Perbankan digital merupakan proses virtual yang terintegrasi penuh dengan solusi perbankan inti sambil menghilangkan semua dokumen seperti cek, slip pembayaran, aplikasi pinjaman, dll. Ruang lingkup perbankan digital terbatas pada kegiatan terkait perbankan seperti perbankan online, perencanaan keuangan pribadi, dompet digital, kupon digital, pembayaran tagihan, dan transfer seluler.

Fintech, di sisi lain, adalah industri jasa keuangan yang terdiri dari beberapa model bisnis yang layu di dalam atau di luar ruang lingkup lembaga jasa keuangan.

Perspektif Teknologi

- Perbankan Digital Mendefinisikan Pengalaman Perbankan Ritel Menjadi Pusat Pelanggan Dalam hal saluran distribusi, pengiriman produk dan layanan menggunakan teknologi seperti otomatisasi proses robot, chatbots, blockchain, pembelajaran mesin, CRM, dll. Kemudahan penggunaan dan fleksibilitas adalah jantung dari model perbankan digital.

Fintech, seperti namanya, bertujuan untuk membentuk fungsi-fungsi mendasar yang disediakan oleh jasa keuangan menggunakan teknologi seperti otomatisasi, pembelajaran mesin, kecerdasan buatan (AI), data besar, platform crowdfunding, obligasi blockchain, robo-penasihat, dan banyak lagi.

Fintech vs. Perbankan Digital: Bagan Perbandingan

Ringkasan fintech dan perbankan digital

Fintech telah mendefinisikan kembali sistem keuangan dan mengubah cara orang membayar, mengirim uang, meminjamkan, meminjam, dan berinvestasi. Pertumbuhan perusahaan fintech didorong oleh kompleksitas dalam sistem keuangan tradisional yang memungkinkan Fintech menemukan peluang dalam pengalaman perbankan yang buruk. Penyedia fintech menawarkan layanan baru dan segar dengan biaya yang terjangkau, melalui platform yang dirancang dengan baik atau aplikasi seluler. Fintech mendorong industri keuangan menjadi lebih pintar dan lebih gesit, memungkinkannya membuat proses lebih cepat dari sebelumnya. Digital Banking adalah perpindahan dari kegiatan perbankan tradisional ke yang digital di mana konsumen dapat memanfaatkan layanan perbankan secara online melalui ponsel atau laptop mereka.