Perbedaan antara pengecualian dan pengurangan

- 4022

- 614

- Isaac Veum DDS

Pengurangan dan pembebasan adalah ketentuan yang diadopsi dalam perpajakan dengan tujuan mengurangi kewajiban pajak secara keseluruhan untuk individu tertentu.

Apa itu pembebasan?

Pengecualian mengacu pada situasi di mana pendapatan individu tidak dikenakan metode perpajakan standar karenanya tidak dibebankan.

Satu -satunya tujuan pembebasan adalah untuk mengurangi kewajiban pajak dari orang tertentu yang memenuhi kriteria tertentu.

Misalnya, seorang individu dapat mengurangi beban pajaknya melalui pembebasan di mana ia meminta pembebasan pajak karena jumlah dependen.

Apa itu pengurangan?

Pengurangan mengacu pada jumlah yang tidak dikenakan pajak. Misalnya, individu diharuskan untuk mengurangi jumlah tersebut, yang tidak dikenakan pajak, yang mencakup biaya dan bantuan.

Pengurangan standar mengurangi jumlah standar yang ditetapkan oleh badan pajak. Jumlah ini bervariasi dari satu negara ke negara lain dan biasanya tergantung pada apakah seseorang sudah menikah, lajang, dan janda.

Pengurangan terperinci memungkinkan seseorang untuk menurunkan kewajiban pajaknya dengan memasukkan barang -barang tertentu untuk pengurangan pajak mengikuti kriteria kualifikasi tertentu.

Perbedaan antara pengecualian dan pengurangan

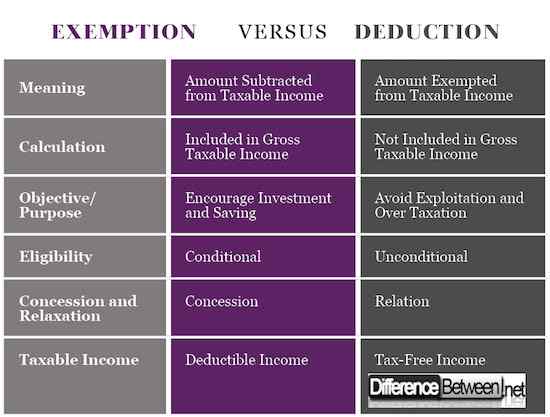

1) Arti pembebasan dan pengurangan

Pengurangan mengacu pada pengurangan jumlah yang tidak dikenakan pajak. Beberapa jumlah yang dikurangkan harus memenuhi kualifikasi spesifik yang ditetapkan oleh badan perpajakan.

Jumlah yang dikurangkan termasuk keringanan pajak, potongan pajak, jumlah yang digunakan untuk memenuhi tanggungan, dan jumlah yang digunakan untuk memenuhi layanan kesehatan atau skema jaminan sosial.

Pengecualian mengacu pada jumlah yang dikecualikan dari perpajakan. Penghasilan tertentu dibebaskan dari pajak dan tidak akan berkontribusi pada total pendapatan seorang individu

2) Perhitungan untuk pembebasan dan pengurangan

Metode melalui mana pengurangan dan pengecualian dihitung dapat membantu seseorang untuk memahami perbedaannya.

Dalam perhitungan pengurangan, seluruh jumlah yang memenuhi syarat untuk pengurangan ditambahkan ke pendapatan kena pajak bruto setelah itu kemudian dikurangkan sebelum jumlah total dikenakan skala pajak.

Namun, tidak semua jumlah dan pendapatan yang memenuhi syarat untuk pembebasan dari bagian dari pendapatan kena pajak bruto. Pengecualian dikurangkan sebelum total penghasilan kena pajak direalisasikan.

3) Tujuan/Tujuan Pengecualian dan Pengurangan

Pengurangan diperkenalkan dalam perpajakan sebagai metode mendorong individu untuk menabung dan menginvestasikan proporsi yang cukup besar dari pendapatan mereka. Individu yang telah menginvestasikan banyak pendapatan mereka dalam instrumen tertentu menurunkan pendapatan kena pajak mereka.

Di sisi lain, tujuan memperkenalkan pengecualian adalah untuk memastikan bahwa bagian masyarakat yang kurang beruntung tidak melebih -lebihkan.

Negara-negara memiliki metode perpajakan tunggal, yang pajak orang kaya dan berpenghasilan rendah secara seragam. Untuk memberantas bentuk diskriminasi ini, pengecualian diperkenalkan pada populasi berpenghasilan rendah untuk mencegah eksploitasi.

4) Kelayakan untuk pembebasan dan pengurangan

Pengurangan adalah kriteria bersyarat yang hanya dapat diakses oleh orang -orang yang memenuhi kualifikasi spesifik yang disediakan oleh badan perpajakan.

Individu yang bersedia memenuhi syarat untuk pengurangan didorong untuk menghemat proporsi spesifik dari pendapatan mereka atau menginvestasikan pendapatan mereka di bidang tertentu, yang mungkin termasuk pengembangan manufaktur dan infrastruktur.

Pengecualian adalah bantuan tanpa syarat yang diberikan kepada orang -orang di kelas sosial terbawah di masyarakat untuk mencegah perpajakan berlebihan sementara pada saat yang sama memungkinkan mereka untuk memiliki daya beli yang lebih tinggi dan memenuhi kebutuhan sosial mereka.

5) Konsesi dan relaksasi pembebasan dan pengurangan

Pengurangan pajak adalah konsesi, yang mengharuskan individu atau perusahaan untuk tidak membayar pajak yang seharusnya berhutang kepada otoritas pajak sebagai bujukan untuk berinvestasi.

Pemerintah menggunakan konsesi pajak sebagai strategi kompetitif untuk mengizinkan orang asing untuk berinvestasi di negara mereka.

Pengecualian jatuh di bawah relaksasi pajak, yang memastikan bahwa jumlah tertentu tidak dikenakan penghasilan kena pajak sehingga membebaskan beban pajak untuk kelompok berpenghasilan rendah.

6) Penghasilan kena pajak untuk pembebasan dan pengurangan

Pengurangan hanya berlaku untuk pendapatan yang dapat dikurangkan. Ini berarti bahwa semua keuntungan, yang dikenakan pengurangan yang mencakup asuransi jiwa, asuransi kesehatan, dan sumbangan ke lembaga amal tersedia.

Selain itu, pengurangan hanya akan diizinkan untuk orang tertentu yang memenuhi syarat kriteria tertentu.

Di sisi lain, pengecualian hanya berlaku di mana pendapatan bebas pajak memenuhi syarat untuk pembebasan pajak. Di sisi lain, pengecualian diberikan kepada semua orang.

Perbedaan antara pengecualian dan pengurangan

Ringkasan Pengecualian dan Pengurangan

- Pengurangan dan pembebasan adalah ketentuan yang digunakan dalam perpajakan untuk mengurangi beban pajak pada individu yang biasanya terpapar tingkat perpajakan yang tinggi.

- Salah satu perbedaan utama antara pengurangan dan pembebasan adalah bahwa pengurangan mengacu pada pengurangan jumlah yang memenuhi syarat yang tidak dikenakan pajak sementara pembebasan berlaku untuk bantuan yang ditawarkan kepada para pencari berpenghasilan rendah di mana mereka tidak dikenakan pajak.

- Perbedaan lain antara aspek pengurangan dan pembebasan meliputi tujuan, efek pada pendapatan kena pajak, metode perhitungan, kelayakan untuk pengurangan dan pembebasan, konsesi, dan hubungan antara lain.