Perbedaan antara kesalahan kelalaian dan kesalahan komisi

- 3440

- 343

- Virgil Hartmann IV

Itu kesalahan kelalaian mengacu pada kesalahan di mana transaksi sama sekali tidak dicatat dalam buku, baik sepenuhnya atau sebagian. Sebagai lawan, Kesalahan komisi menyiratkan kesalahan di mana transaksi salah direkam dalam buku.

Itu kesalahan kelalaian mengacu pada kesalahan di mana transaksi sama sekali tidak dicatat dalam buku, baik sepenuhnya atau sebagian. Sebagai lawan, Kesalahan komisi menyiratkan kesalahan di mana transaksi salah direkam dalam buku.

Saat merekam dan memposting entri, terjadinya kesalahan cukup umum. Kesalahan adalah kesalahan yang dilakukan oleh staf akun saat merekam dan memelihara buku, yang tidak dapat diperbaiki dengan menimpa.

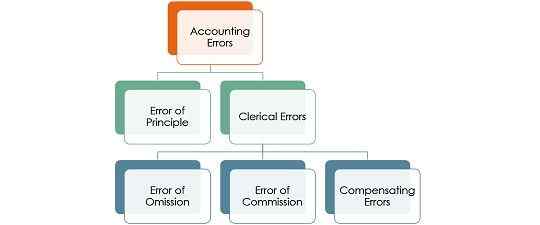

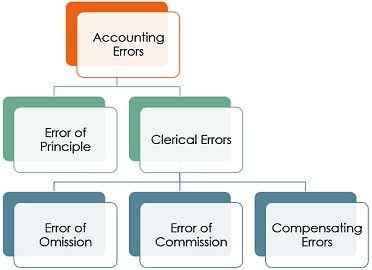

Kesalahan dibagi menjadi dua jenis, saya.e. kesalahan prinsip dan kesalahan klerikal. Kesalahan Prinsip Menunjukkan kesalahan pencatatan transaksi terhadap konvensi dasar atau prinsip akuntansi. Di sisi lain, kesalahan klerikal, seperti namanya, adalah kesalahan yang dilakukan oleh staf klerikal perusahaan, dalam jalan biasa mencatat transaksi dalam jurnal atau mempostingnya ke dalam buku besar.

Sekarang kesalahan klerikal dibagi lagi menjadi tiga jenis - kesalahan kelalaian, kesalahan komisi dan kesalahan kompensasi. Dalam artikel ini, kita akan berbicara tentang perbedaan antara kesalahan kelalaian dan kesalahan komisi.

Konten: Kesalahan Ommisi vs Kesalahan Komisi

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Kesalahan kelalaian | Kesalahan komisi |

|---|---|---|

| Arti | Kesalahan kelalaian adalah saat transaksi tidak dicatat dalam buku akun, secara keseluruhan atau sebagian. | Kesalahan komisi adalah ketika ada perekaman transaksi yang salah dalam buku akun. |

| Alasan kejadian | Kesalahan | Kecerobohan, kelalaian atau kurangnya pengetahuan |

| Pembetulan | Cukup perbaiki entri yang dibuat. | Debit/Kredit Akun yang salah dan kirimkan ke akun yang benar. |

| Perjanjian Saldo Percobaan | Setuju jika terjadi kelalaian dan tidak setuju dalam hal kelalaian parsial. | Mungkin atau mungkin tidak setuju |

Definisi kesalahan kelalaian

Kelalaian berarti pergi, mengecualikan, melupakan atau melewatkan sesuatu. Jadi, kesalahan kelalaian berarti kesalahan dalam akuntansi di mana akuntan lupa atau melewatkan entri saat merekam hal yang sama dalam buku anak perusahaan atau mempostingnya ke dalam buku besar.

Oleh karena itu, transaksi keuangan tidak muncul di buku -buku akun, karena tidak disengaja. Selanjutnya, tidak ada entri debit atau kredit di buku besar untuk kelalaian seperti itu, sehingga saldo percobaan akan menghitung.

Jenis kesalahan kelalaian

- Kelalaian lengkap: Seperti namanya, ketika transaksi tidak direkam dalam jurnal dan karenanya tidak diposting di buku besar juga. itu disebut kelalaian lengkap. Kesalahan seperti itu tidak mempengaruhi saldo percobaan, karena sisi debit dan kredit dipengaruhi oleh jumlah yang sama.

- Kelalaian parsial: Penghilangan kesalahan parsial adalah saat transaksi dicatat dalam buku entri asli, i.e. buku jurnal atau anak perusahaan, tetapi tidak dibawa ke buku besar. Ini mengarah pada ketidaksepakatan saldo percobaan karena hanya mempengaruhi satu akun.

Definisi kesalahan komisi

Kesalahan dikatakan sebagai kesalahan komisi ketika itu direkam secara tidak benar dalam buku akun. Itu terjadi ketika petugas akun atau pembukuan sengaja melakukan kesalahan, karena ketidaktahuan, kurangnya pengalaman, kecerobohan, kurangnya pengetahuan lengkap. Itu meliputi:

- Saat jumlah yang salah dimasukkan dalam buku anak perusahaan.

- Saat entri diposting dua kali.

- Ketika buku anak perusahaan dilemparkan secara keliru, saya.e. total.

- Saat jumlah yang salah diposting di buku besar.

- Saat jumlah diposting di sisi yang salah.

- Saat penyeimbangan akun salah.

- Ketika total yang salah dibawa ke depan dari satu halaman ke halaman lainnya.

Hanya dalam dua kasus pertama, saldo percobaan akan menghitung, sedangkan dalam kasus lainnya, saldo percobaan tidak akan setuju.

Perbedaan utama antara kesalahan kelalaian dan kesalahan komisi

Perbedaan antara kesalahan kelalaian dan kesalahan komisi dibahas dalam poin yang diberikan di bawah ini:

- Kesalahan kelalaian mengacu pada kesalahan yang timbul saat merekam transaksi dalam buku anak perusahaan atau menempatkan entri ke buku besar, di mana entri dihilangkan atau dilewati dari perekaman. Di sisi lain, kesalahan komisi muncul ketika transaksi dicatat, tetapi kesalahan terjadi selama proses perekaman, di mana transaksi salah dicatat.

- Kesalahan kelalaian terjadi secara tidak sengaja, di mana entri terlewatkan dari catatan akuntansi. Terhadap, kesalahan komisi terjadi karena kelalaian, kecerobohan dan kurangnya pengetahuan penuh tentang akuntansi.

- Ketika datang ke perbaikan entri, kesalahan kelalaian dapat diperbaiki dengan hanya mengoreksi entri yang ditularkan. Sebaliknya, kesalahan komisi dapat diperbaiki dengan melewati entri perbaikan, di mana Anda perlu mendebit atau mengkredit akun yang secara keliru didebit atau dikreditkan dan mempostingnya ke yang benar.

- Dalam hal kesalahan kelalaian, saldo percobaan setuju jika terjadi kelalaian dan tidak setuju dalam hal kelalaian parsial. Sebaliknya, ketika ada kesalahan komisi, saldo persidangan mungkin atau mungkin tidak setuju.

Kesimpulan

Saat merekam entri, jika diidentifikasi bahwa kesalahan dilakukan, seseorang dapat memperbaiki hal yang sama dengan menyerang entri (salah) yang sebelumnya dengan rapi dan melewati entri yang benar. Namun, jika kesalahan terdeteksi setelah beberapa waktu, maka dalam kasus seperti itu, seseorang harus melewati entri perbaikan untuk memperbaiki entri yang salah.