Perbedaan antara sistem entri ganda dan sistem entri tunggal

- 2744

- 624

- Grant Zieme

Pembukuan adalah proses pencatatan transaksi keuangan perusahaan sehingga mereka terorganisir dengan baik untuk referensi dan persiapan laporan keuangan. Organisasi mengadopsi sistem entri tunggal atau sistem entri ganda untuk merekam transaksi.

Apa itu sistem entri tunggal?

Sistem entri tunggal adalah metode pencatatan transaksi keuangan di mana hanya satu entri yang ditandai untuk entri debit atau entri kredit untuk operasi tertentu. Misalnya, jika pelanggan membayar tunai ke perusahaan, akun tunai akan dikreditkan, atau akun debitur akan didebit.

Salah satu karakteristik menonjol dari sistem entri tunggal adalah bahwa ia tidak melacak akun aset dan pertanggungjawaban yang membuatnya tampak lebih seperti register buku cek. Ini menjelaskan mengapa metode ini diadopsi oleh perusahaan bisnis kecil.

Apa itu sistem entri ganda?

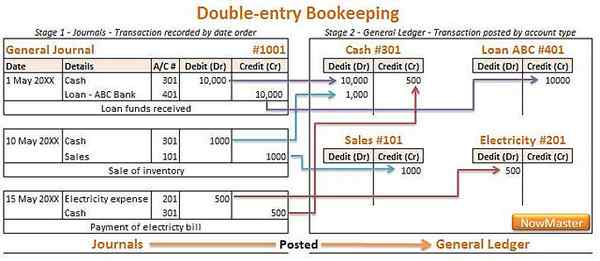

Sistem entri ganda memastikan bahwa untuk setiap entri debit tunggal, entri kredit yang sesuai harus dicatat saat setiap entri kredit diselesaikan dengan mengajukan entri debit yang serupa, yang berarti bahwa setiap entri memiliki entri yang berlawanan.

Organisasi diharuskan untuk mematuhi sistem masuk ganda saat menyiapkan laporan keuangan karena memastikan akurasi aritmatika yang penting bagi departemen pajak untuk perhitungan pajak.

Perbedaan antara sistem entri ganda dan sistem entri tunggal

Transaksi merekam sistem entri ganda dan tunggal

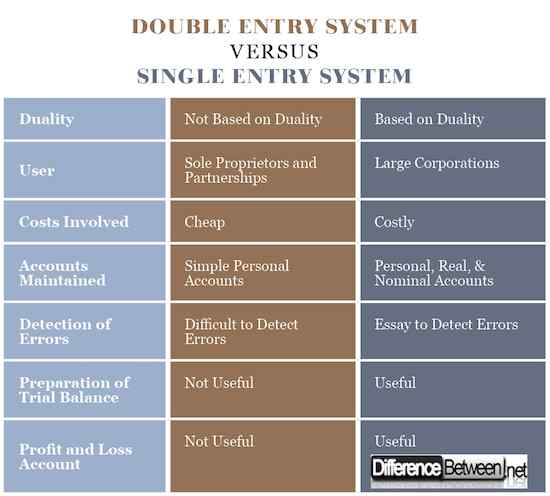

Salah satu perbedaan utama antara sistem entri tunggal dan sistem entri ganda adalah jenis catatan yang ditangkap dalam buku akun dan metode yang melaluinya ditangkap. Dalam satu sistem entri tunggal, hanya entri tunggal yang dicatat yang dapat berupa transaksi debit atau kredit.

Di sisi lain, sistem entri ganda memiliki metode perekaman ganda di setiap transaksi. Ini berarti bahwa untuk setiap catatan debit ada entri kredit yang sesuai dan sebaliknya. Debit dan entri kredit dicatat untuk setiap transaksi yang terjadi di perusahaan.

Pengguna sistem entri ganda dan tunggal

Kompleksitas dan jumlah transaksi memainkan peran penting dalam menentukan siapa yang mengadopsi sistem entri tunggal dan sistem entri ganda. Sistem entri tunggal sebagian besar digunakan oleh organisasi bisnis kecil yang mencakup pemilik tunggal dan kemitraan.

Sistem entri ganda pencatatan kegiatan keuangan digunakan oleh perusahaan bisnis kecil dan signifikan. Organisasi besar diharuskan menggunakan sistem entri ganda untuk merekam transaksi mereka karena metode ini memastikan akurasi.

Biaya yang terlibat dalam sistem masuk ganda dan tunggal

Sistem entri tunggal pembukuan tidak memerlukan biaya untuk diterapkan. Ini karena personel yang terampil tidak diperlukan untuk membantu dalam merekam transaksi menggunakan sistem entri tunggal. Ini adalah metode sederhana untuk merekam aktivitas perusahaan.

Sistem entri ganda pembukuan adalah urusan teknis yang mengharuskan personel terampil untuk diterapkan. Biaya tinggi terlibat ketika mempekerjakan orang terlatih seperti akuntan terlatih untuk membantu dalam metode rumit dalam mencatat transaksi keuangan.

Deteksi kesalahan dalam sistem entri ganda dan tunggal

Sangat sulit untuk mendeteksi kesalahan dalam pembukuan ketika suatu organisasi mengadopsi sistem masuk tunggal untuk merekam kegiatan bisnis. Entri yang sesuai tidak tersedia untuk perbandingan yang berarti bahwa tingkat ketidakakuratan aritmatika sangat tinggi.

Di sisi lain, deteksi kesalahan dapat dengan cepat dilakukan dalam metode entri ganda karena entri yang sesuai telah direkam yang dapat membantu dalam perbandingan. Ini berarti bahwa ada tingkat akurasi aritmatika yang tinggi.

Akun dikelola dalam sistem entri ganda dan tunggal

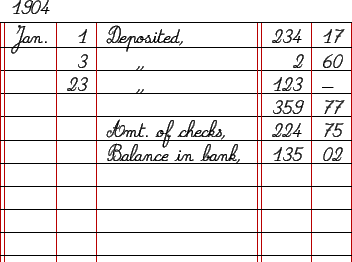

Sistem entri tunggal pembukuan membantu dalam mempertahankan akun pribadi dan langsung dari para debitur dan kreditor organisasi. Juga perlu untuk menyoroti bahwa sistem entri tunggal digunakan saat memasukkan entri di Cashbook.

Sistem entri ganda sangat digunakan dalam mempertahankan semua akun pribadi, nyata, dan nominal organisasi. Ini juga digunakan dalam menjaga laporan keuangan perusahaan yang kompleks yang mencakup penjatahan saham antara lain.

Persiapan keseimbangan percobaan

Sistem entri tunggal tidak dapat digunakan dalam mempersiapkan saldo uji coba perusahaan karena semua transaksi yang dicatat dalam buku akun tidak lengkap.

Saldo percobaan dapat dicatat menggunakan informasi yang dicatat dalam buku akun karena debit dan kredit transaksi dipertahankan sehingga mudah untuk mempersiapkan sistem.

Akun laba-rugi

Persiapan akun laba rugi tidak dapat disiapkan melalui informasi yang dirakit melalui sistem masuk tunggal. Ini berarti bahwa sistem ini tidak dapat membantu organisasi untuk menentukan posisi keuangannya.

Di sisi lain, sistem entri ganda mencatat transaksi keuangan organisasi berguna dalam persiapan akun laba rugi perdagangan. Ini berarti bahwa sistem entri ganda pembukuan membantu perusahaan untuk menentukan posisi keuangannya.

Perbedaan antara sistem entri ganda dan sistem entri tunggal

Ringkasan Double VS. Sistem entri tunggal

- Sistem entri tunggal adalah metode pencatatan transaksi keuangan dalam suatu organisasi di mana hanya satu entri yang diajukan setelah operasi yang dapat berupa debit atau kredit tentang sifat transaksi.

- Sistem entri ganda adalah pemeliharaan metode di mana untuk setiap entri debit ada entri kredit yang sesuai, dan untuk setiap entri kredit, ada entri debit yang serupa.

- Sistem entri tunggal adalah metode sederhana yang tidak membutuhkan keterampilan dan pengetahuan untuk diterapkan sementara metode pembukuan entri ganda adalah metode canggih yang membutuhkan keterampilan dan keahlian untuk dicapai.

- Sistem entri tunggal tidak dapat digunakan untuk menyiapkan saldo uji coba dan akun laba rugi yang berarti tidak dapat membantu menunjukkan posisi keuangan negara sementara sistem masuk ganda berguna ketika membuat saldo uji coba dan pernyataan situasi keuangan untuk perusahaan.

- Perbedaan lain antara entri tunggal dan sistem entri ganda termasuk kompleksitas, akun yang dipertahankan, dan deteksi kesalahan antara lain.