Perbedaan antara CRR dan SLR

- 992

- 174

- Herbert Konopelski

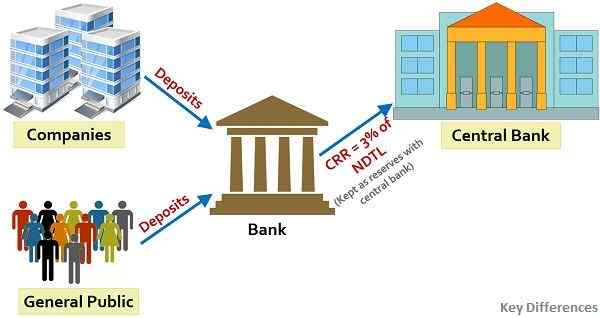

Bank -bank komersial diberi mandat untuk memiliki proporsi tetap dari saldo tunai rata -rata mereka, sebagai cadangan dengan bank sentral, jumlah yang tidak boleh kurang dari persentase yang ditentukan dari permintaan bersih dan kewajiban waktu disebut Rasio Cadangan Kas (CRR).

Bank -bank komersial diberi mandat untuk memiliki proporsi tetap dari saldo tunai rata -rata mereka, sebagai cadangan dengan bank sentral, jumlah yang tidak boleh kurang dari persentase yang ditentukan dari permintaan bersih dan kewajiban waktu disebut Rasio Cadangan Kas (CRR).

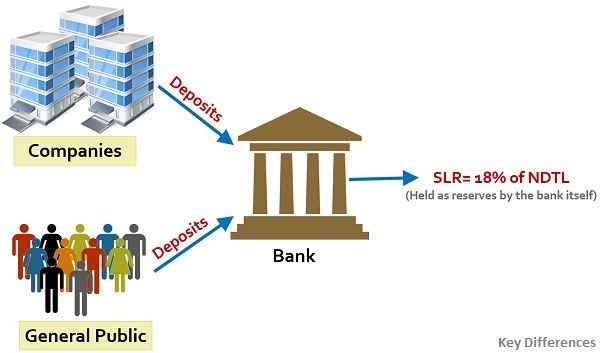

Di samping itu, Slr atau Rasio likuiditas hukum adalah jumlah yang harus dipertahankan bank komersial dalam bentuk aset cair, i.e. tunai, emas dan obligasi, sebelum memberikan pinjaman kepada pelanggannya.

Pada dasarnya, setiap bank yang dijadwalkan dan bank yang tidak dijadwalkan, harus mempertahankan tingkat CRR dan SLR yang ditentukan.

Apa kewajiban permintaan?

Kewajiban permintaan berarti jumlah uang yang dibuat dibayarkan kepada pelanggan pada saat dituntut, saya.e. Penarikan dapat dilakukan oleh pelanggan kapan saja. Oleh karena itu, ini adalah kewajiban dibayarkan sesuai permintaan dan termasuk:

- Deposito saat ini

- Saldo dalam setoran tetap yang sudah lewat

- Sertifikat tunai dan setoran berulang

- Deposito yang tidak diklaim

- Saldo kredit dalam rekening kredit tunai

- Transfer telegraf yang luar biasa, transfer surat, draft permintaan.

- Margin diadakan terhadap surat kredit atau jaminan

- Kewajiban Permintaan Bagian dari rekening bank tabungan.

Apa kewajiban waktu?

Kewajiban waktu berarti jumlah uang yang dibayarkan kepada pelanggan Setelah jangka waktu tertentu, Saya.e. Penarikan dari akun tidak dapat segera dilakukan, melainkan pelanggan harus menunggu sampai selesainya periode itu. Dengan kata lain, ini adalah kewajiban yang tidak dibayarkan sesuai permintaan, seperti:

- Setoran tetap

- Deposito berulang

- Sertifikat Tunai

- Kewajiban Waktu Bagian dari Saving Bank Deposit

- Deposit keamanan staf

- Margin yang diadakan terhadap surat kredit, yang tidak dibayarkan sesuai permintaan

- Setoran dipegang sebagai keamanan, tidak dibayarkan sesuai permintaan.

- Deposit emas

Dalam posting ini, kami akan mengeksplorasi perbedaan antara rasio cadangan kas (CRR) dan rasio likuiditas hukum (SLR), secara rinci.

Konten: CRR vs SLR

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Poin penting

- Kesamaan

- Efek Perubahan Tarif

- Contoh

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Crr | Slr |

|---|---|---|

| Arti | CRR adalah jumlah uang yang diwajibkan bank untuk parkir dengan bank sentral, dalam bentuk uang tunai. | SLR adalah jumlah dana yang harus dipertahankan oleh bank sebagai aset likuid, i.e. Uang tunai, emas, sekuritas yang disetujui. dll. |

| Mengatur | Stabilitas moneter di negara ini | Leverage bank untuk ekspansi kredit |

| Menggunakan | Untuk mengeluarkan kelebihan uang dari sistem ekonomi. | Untuk memastikan solvabilitas bank komersial. |

| Pemeliharaan dengan | Bank Sentral India I.e. RBI | Bank itu sendiri |

| Membentuk | Kas dan setara kas | Aset cair |

| Kembali | Bank Jangan Mendapatkan Minat sebagai pengembalian uang yang disimpan sebagai CRR. | Bank biasanya mendapatkan bunga sebagai pengembalian dana yang disimpan sebagai SLR. |

Definisi CRR

Rasio cadangan kas, atau sebaliknya disebut CRR adalah persentase dari permintaan bersih dan setoran waktu, bahwa bank komersial wajib tetap dengan Bank Sentral India, I.e. RBI - Reserve Bank of India, dalam bentuk uang tunai. Jadi, bank tidak diizinkan menggunakan uang itu, disimpan dengan RBI, untuk tujuan ekonomi dan komersial.

CRR adalah alat yang efektif yang mengatur kapasitas pinjaman bank, serta mengendalikan pasokan uang dalam perekonomian. Khas, itu dalam bentuk uang tunai yang tersedia di brankas bank secara fisik atau setoran yang dibuat dengan bank apex.

Tingkat CRR

- Secara umum, laju CRR jatuh di antara 3% hingga 15%.

- Sampai Januari 2021, tingkat CRR adalah 3% yang menyiratkan bank diminta untuk menjaga Rs. 3 dengan bank sentral setiap kali ada peningkatan deposito bank oleh Rs. 100.

- Jadi, CRR yang lebih tinggi mencerminkan bahwa bank akan memiliki jumlah yang lebih rendah untuk berinvestasi atau memberikan kredit kepada pelanggan, dan sebaliknya.

Oleh karena itu, jika RBI ingin mengumpulkan pasokan uang dalam sistem, itu akan mengurangi tingkat CRR sementara, jika RBI berupaya mengurangi pasokan uang di pasar maka itu akan meningkatkan tingkat CRR.

Di tahun mana CRR diperkenalkan?

Rasio Cadangan Tunai (CRR) diperkenalkan pada tahun ini 1950 untuk pertama kalinya, sebagai ukuran untuk memastikan keamanan dan likuiditas deposito bank.

Baca juga: Perbedaan antara bank komersial dan bank sentral

Definisi SLR

Pada akhir bisnis setiap hari, bank diharuskan mempertahankan proporsi minimum NDTL mereka sebagai aset likuid, yang disebut SLR. Rasio likuiditas hukum, atau SLR mengacu pada persentase permintaan bersih dan deposito waktu, bahwa bank wajib mempertahankan diri sebagai cadangan pada suatu saat, dalam bentuk:

- Uang tunai

- Emas atau

- Investasi dalam instrumen yang diberikan:

- Tagihan Treasury Pemerintah India

- Sekuritas tertanggal yang dikeluarkan dari waktu ke waktu oleh pemerintah di bawah program pinjaman pasar dan skema stabilisasi pasar;

- Pinjaman Pembangunan Negara (SDL) yang dikeluarkan dari waktu ke waktu oleh pemerintah negara bagian di bawah program pinjaman pasar; Dan

- Instrumen lain yang ditentukan oleh bank sentral

Tujuan SLR

- Untuk membatasi perluasan kredit bank.

- Untuk meningkatkan investasi bank dalam sekuritas pemerintah.

- Untuk memastikan solvabilitas bank.

- Untuk mengendalikan inflasi dan mendorong pertumbuhan.

Tingkat SLR

Tingkat SLR diputuskan oleh Bank pusat, Saya.e. itu Reserve Bank of India untuk mengendalikan perluasan kredit bank. Ini berarti bahwa SLR dapat meningkatkan atau mengurangi perluasan kredit bank hanya dengan mengubah tingkat rasio likuiditas hukum.

- Sampai Januari 2021, tingkat SLR adalah 18%, yang dapat diinvestasikan dalam obligasi pemerintah, logam mulia dan investasi tertentu lainnya.

- Jadi a SLR yang lebih tinggi mencerminkan bahwa bank akan memiliki lebih sedikit uang untuk transaksi komersial dan perpanjangan kredit.

- Bank sentral berwenang untuk meningkatkan tarif ini hingga 40%.

Oleh karena itu, ini akan menyebabkan kenaikan tingkat bunga pinjaman dan kemajuan. Dan ketika SLR jatuh, akan ada penurunan tingkat bunga pinjaman dan kemajuan.

Baca juga: Perbedaan antara tingkat repo dan tingkat repo terbalik

Perbedaan utama antara CRR dan SLR

Poin perbedaan antara CRR dan SLR dibahas di sini secara rinci:

- CRR adalah singkatan untuk rasio cadangan kas yang merupakan persentase dari permintaan bersih dan kewajiban waktu yang dibutuhkan bank komersial untuk parkir dengan bank sentral. Sebaliknya, SLR atau rasio likuiditas hukum adalah persentase uang yang perlu dipertahankan oleh bank dengan diri mereka sendiri dalam bentuk aset likuid, pada titik waktu tertentu.

- Dengan CRR, bank sentral bertujuan menjaga stabilitas moneter di negara ini, sedangkan SLR mengatur leverage bank untuk perpanjangan kredit. Jadi, perubahan SLR menentukan posisi leverage bank untuk memompa atau menuangkan uang ke dalam perekonomian.

- Bank sentral dapat menggunakan CRR sebagai alat untuk mengeluarkan kelebihan uang dari sistem atau melepaskan dana yang diperlukan untuk ekonomi dari waktu ke waktu. Sebaliknya, SLR adalah alat lain di tangan bank sentral yang memastikan solvabilitas bank dan meningkatkan investasi bank dalam keamanan pemerintah.

- Sementara CRR harus dipertahankan dengan bank sentral, saya.e. Reserve Bank of India, SLR harus dipertahankan oleh bank sendiri.

- Seperti namanya, rasio cadangan kas melibatkan pemeliharaan cadangan dalam bentuk tunai dan setara kas, sedangkan rasio likuiditas hukum membutuhkan pemeliharaan cadangan sebagai aset likuid, i.e. Uang tunai, emas dan investasi dalam obligasi pemerintah, tagihan dan sekuritas.

- Bank tidak mendapatkan bunga apa pun karena pengembalian uang yang disimpan sebagai CRR. Namun, bank biasanya mendapatkan bunga karena pengembalian dana yang disimpan sebagai SLR.

Poin penting

- CRR dan SLR harus dipertahankan oleh bank pada a sehari-hari sebagai persentase dari permintaan bersih dan kewajiban waktu (NDTL), di Jumat lalu dari dua minggu sebelumnya.

- Kegagalan mempertahankan CRR dan SLR dapat menyebabkan Penalti, yang bisa:

- Tarif bank + 3% pada kekurangan

- Tarif bank + 5% pada hari default berikutnya.

Baca juga: Perbedaan antara tarif bank dan tarif MSF

Kesamaan

- Keduanya adalah rasio cadangan, yang wajib bagi bank untuk mempertahankan.

- Keduanya ditentukan oleh Bank Sentral India.

- Keduanya dapat mempengaruhi inflasi untuk naik atau turun, dalam perekonomian.

- Keduanya mempengaruhi sejauh mana bank dapat meminjamkan uang kepada pelanggan mereka.

Efek Perubahan Tarif

Peningkatan dan penurunan CRR dan SLR akan memiliki efek berikut:

| Peningkatan CRR | Ketika ada peningkatan CRR, bank komersial diharuskan menjaga persentase yang lebih tinggi dari permintaan bersih dan setoran waktu mereka sebagai cadangan dengan bank sentral. Dalam kasus seperti itu, ketersediaan kredit dengan bank akan berkurang, menghasilkan penurunan kapasitas pinjaman mereka. Pada akhirnya, akan ada penurunan arus kredit atau pasokan uang dalam perekonomian. |

| Penurunan CRR | Jika ada penurunan CRR, bank komersial harus menjaga persentase lebih rendah dari permintaan bersih dan kewajiban waktu mereka sebagai cadangan dengan bank sentral. Oleh karena itu, ketersediaan kredit dengan bank akan meningkat, yang akan menyebabkan peningkatan kapasitas pinjaman mereka dan pada gilirannya akan ada peningkatan aliran kredit atau pasokan uang dalam perekonomian. |

| Peningkatan SLR | Ketika ada peningkatan SLR, ia cenderung mengurangi kemampuan bank untuk memperpanjang kredit, sehingga kapasitas pinjaman bank akan berkurang, yang akan tercermin dalam pengurangan aliran kredit atau pasokan uang dalam perekonomian. |

| Penurunan SLR | Pada penurunan SLR, kemampuan bank untuk memperpanjang kredit akan meningkat, sehingga meningkatkan kapasitas pinjaman mereka, yang akan ditunjukkan dalam peningkatan aliran kredit atau pasokan uang dalam perekonomian. |

Contoh

Misalkan tingkat CRR dan SLR masing -masing adalah 3% dan 18%, dan permintaan bersih dan kewajiban waktu (NDTL) dari bank adalah Rs. 100 crores. Jadi, bank harus menyimpan 3 crores (3% dari 100 crores untuk mempertahankan CRR) dalam bentuk tunai dan setara kas dengan Reserve Bank of India (RBI). Seiring dengan itu bank harus memesan 18 crores (18% dari 100 crores untuk mempertahankan SLR) dalam bentuk aset cair dengan diri mereka sendiri.

Oleh karena itu, jumlah pinjaman dengan bank adalah 100 crores - (3 crores + 18 crores) = 79 crores, yang dapat digunakan untuk memperluas kredit kepada pelanggan.

Kesimpulan

Di CRR, bank harus menyimpan cadangan tunai dari persentase tertentu dengan RBI, tetapi dalam hal SLR, bank harus menyimpan cadangan aset cair dengan diri mereka sendiri. CRR adalah ukuran yang digunakan oleh Bank Sentral India untuk mengatur likuiditas dalam ekonomi dan mengendalikan aliran uang di negara ini.

Di sisi lain, SLR adalah ukuran lain yang digunakan oleh bank sentral untuk menjaga stabilitas sistem ekonomi dengan membatasi fasilitas kredit yang ditawarkan kepada pelanggannya.