Perbedaan antara biaya yang dapat dikendalikan dan tidak terkendali

- 4807

- 1253

- Marion Hegmann

Kontrol dan manajemen biaya adalah aspek terpenting dari manajemen bisnis dalam hal kelangsungan hidup dan profitabilitas bisnis. Proses pengendalian biaya dimulai dengan mengevaluasi biaya berdasarkan kebutuhan kebutuhan serta relevansi. Dalam bisnis, biaya tidak dapat dihindari. Namun, bisnis dapat memprioritaskan berdasarkan biaya yang dapat dikendalikan dan tidak terkendali dalam menjalankan bisnis sehari -hari. Pemilik bisnis, serta manajer harus membedakan antara biaya yang dapat dikendalikan dan tidak terkendali untuk manajemen yang efisien dan pemantauan biaya.

Berapa biaya yang bisa dikendalikan?

Ini adalah biaya yang dapat diubah berdasarkan keputusan atau kebutuhan bisnis. Biaya ini memiliki hubungan langsung dengan produk, departemen atau fungsi. Contohnya termasuk tenaga kerja langsung, materi langsung, sumbangan, biaya pelatihan, bonus, langganan dan gugat, dan biaya overhead hanya untuk beberapa nama.

Berapa biaya yang tidak terkendali?

Ini adalah biaya yang tidak dapat diubah berdasarkan keputusan atau kebutuhan bisnis pribadi. Biaya dialokasikan oleh manajemen puncak untuk beberapa departemen atau cabang. Contohnya termasuk depresiasi, asuransi, overhead administrasi yang dialokasikan dan sewa dialokasikan hanya untuk beberapa nama.

Kesamaan antara biaya yang dapat dikendalikan dan tidak terkendali

- Keduanya adalah biaya yang relevan dalam suatu bisnis

Perbedaan antara biaya yang dapat dikendalikan dan tidak terkendali

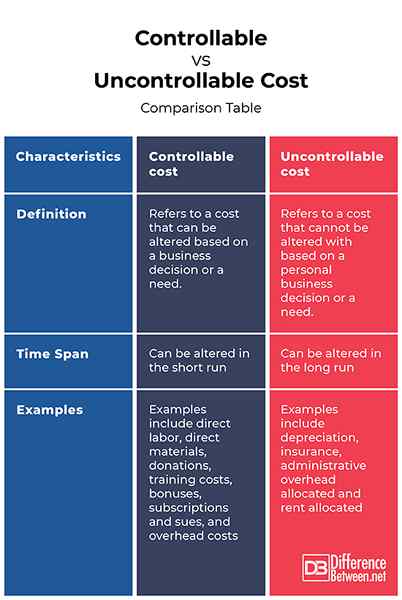

Definisi

Biaya yang dapat dikendalikan mengacu pada biaya yang dapat diubah berdasarkan keputusan atau kebutuhan bisnis. Di sisi lain, biaya yang tidak terkendali mengacu pada biaya yang tidak dapat diubah berdasarkan keputusan bisnis pribadi atau kebutuhan.

Rentang waktu

Sementara biaya yang dapat dikendalikan dapat diubah dalam jangka pendek, biaya yang tidak terkendali dapat diubah dalam jangka panjang.

Contoh

Contoh biaya yang dapat dikendalikan termasuk tenaga kerja langsung, materi langsung, sumbangan, biaya pelatihan, bonus, langganan dan gugat, dan biaya overhead. Di sisi lain, contoh biaya yang tidak terkendali termasuk depresiasi, asuransi, overhead administrasi yang dialokasikan dan dialokasikan sewa.

Terkendali vs. Biaya yang tidak terkendali: Tabel perbandingan

Ringkasan VS yang dapat dikendalikan. Biaya yang tidak terkendali

Biaya dalam bisnis tidak bisa dihindari. Kegagalan untuk mengelola biaya, bagaimanapun, dapat merugikan bisnis. Oleh karena itu penting bagi pemilik bisnis dan karyawan untuk membedakan antara biaya yang dapat dikendalikan dan tidak terkendali, yang memungkinkan mereka untuk membuat keputusan bisnis yang baik.

- « Perbedaan antara catu daya yang diatur dan yang tidak diatur

- Perbedaan antara audit keuangan dan audit manajemen »