Perbedaan antara kerangka kerja konseptual dan standar akuntansi

- 3277

- 62

- Dana Schmitt DDS

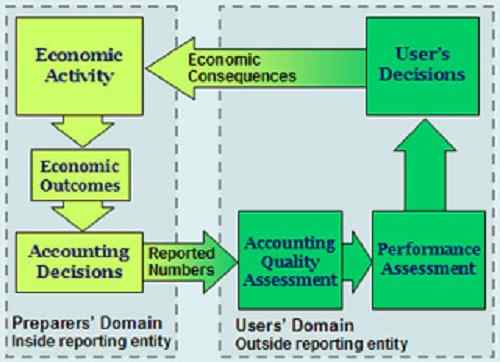

Diagram kerangka kerja konseptual

Perkenalan

Laporan dan pernyataan keuangan adalah entitas penting yang membantu dalam menjalankan bisnis dan kegiatan keuangan di dunia. Akan benar untuk mengatakan bahwa laporan keuangan adalah suatu keharusan dan perdagangan tergantung pada pelaporan keuangan.

Karena dua sistem pelaporan keuangan di dunia, IFRS dan GAAP, perbedaan muncul dalam keberadaan terminologi. Artikel ini berfokus pada kerangka kerja konseptual dan standar akuntansi, yang merupakan syarat dalam akuntansi yang membantu dalam pelaporan laporan keuangan baik dalam IFRS dan GAAP.

Dalam diskusi ini, fokus kita harus pada cara yang berbeda di mana kerangka kerja konseptual dan standar akuntansi berfungsi dan ada. Kami akan melihat kerangka kerja mereka di dalam IFRS dan GAAP, dengan upaya untuk menentukan penempatan rumit dari kedua istilah ini dalam sistem pelaporan keuangan dua dunia.

Definisi istilah

Standar Akuntansi

Ini adalah pernyataan yang telah ditempatkan secara otoritatif untuk mengelola pelaporan keuangan. Standar Akuntansi dapat diakui sebagai sumber utama dari apa yang diterima dan dianggap sebagai prinsip akuntansi. Standar Akuntansi menentukan bagaimana berbagai jenis transaksi dan peristiwa harus mencerminkan dalam laporan keuangan. Standar -standar ini telah ditempatkan untuk memastikan bahwa investor dan semua pemangku kepentingan - termasuk pemberi pinjaman - diberikan informasi keuangan.

Standar Akuntansi menguraikan bagaimana transaksi dan semua kegiatan keuangan harus dilakukan, dianalisis, dan disajikan dalam laporan keuangan. Mereka adalah komponen dari kerangka kerja akuntansi, dan mereka membantu praktisi akuntansi untuk memanfaatkan praktik akuntansi dengan cara yang paling menguntungkan. Standar akuntansi juga penting karena membantu perusahaan dan manajer untuk membenarkan praktik yang mereka gunakan untuk membuat laporan keuangan dalam kasus kerugian terwujud.

Standar Akuntansi Jelaskan masalah yang perlu diselesaikan. Mereka kemudian menyediakan platform untuk membahas cara terbaik untuk menangani masalah, dan akhirnya menggambarkan solusi yang sejalan dengan praktik akuntansi.

Kerangka konseptual

Kerangka kerja konseptual untuk akuntansi keuangan adalah teori akuntansi yang disiapkan oleh badan yang menetapkan standar. Tubuh ini menetapkan standar untuk menguji masalah yang praktis, objektif. Kerangka kerja konseptual memainkan peran penting dalam masalah yang menyangkut pelaporan keuangan.

Perbedaan utama

Kerangka kerja konseptual adalah entitas yang sama sekali berbeda dari standar akuntansi. Kedua fungsi memiliki tujuan, kelebihan, dan kerugiannya. Dua fungsi tidak ada sebagai entitas yang bersaing, tetapi mereka telah didefinisikan untuk melayani tujuan yang sangat berbeda. Fungsi mereka juga tidak tergantung pada diri mereka sendiri dan memiliki berbagai kerangka kerja tempat mereka bekerja.

Seorang mahasiswa akuntansi keuangan akan tahu bahwa standar akuntansi adalah jalur tambahan untuk memungkinkan perancangan kerangka kerja konseptual yang lebih baik dalam menyiapkan laporan keuangan. Di sisi lain, akan benar untuk dicatat bahwa keberadaan kerangka kerja konseptual yang diketahui dorongan untuk ketersediaan standar akuntansi yang baik yang berfungsi lebih baik dalam kasus -kasus akuntansi keuangan tertentu.

Manfaat

Kerangka kerja konseptual memiliki manfaat berikut.

- Itu menetapkan definisi yang tepat untuk membantu dalam membahas masalah akuntansi.

- Kerangka kerja konseptual memandu mereka yang menetapkan standar akuntansi selama pembentukan dan peninjauan peraturan pelaporan keuangan.

- Kerangka kerja konseptual juga membantu auditor untuk menyelesaikan masalah pelaporan keuangan bahkan ketika tidak ada standar untuk akuntansi.

- Ini juga membantu membatasi jumlah standar akuntansi melalui penyediaan teori akuntansi payung, diterapkan pada masalah dalam akuntansi.

Di sisi lain, standar akuntansi memiliki manfaat berbeda dari kerangka kerja konseptual.

- Standar Akuntansi Meningkatkan Kredibilitas dan Keandalan Laporan Keuangan.

- Standar Akuntansi membantu membela keputusan yang dibuat oleh akuntan dan auditor, dalam kasus ketika kewajiban keuangan telah direalisasikan.

- Standar Akuntansi juga membantu menentukan akuntabilitas kantor manajerial

- Mereka membantu dalam mereformasi teori dan praktik akuntansi.

Kerangka kerja konseptual membantu meningkatkan kepercayaan orang yang menggunakan laporan keuangan dengan meningkatkan pemahaman mereka. Di sisi lain, manfaat utama standar akuntansi bagi pengguna laporan keuangan adalah bahwa mereka telah membantu dalam memperoleh informasi yang mungkin sulit diungkapkan oleh perusahaan.

Standar Akuntansi Keuangan

Fungsi

Fungsi standar akuntansi adalah untuk membantu mendorong dan memperjuangkan penggunaan sistem keuangan yang baik di sektor lokal sambil mempromosikan soliditas keuangan secara global. Standar -standar ini membantu memperkuat bagaimana keuangan diatur dan diawasi, sementara pada saat yang sama meningkatkan transparansi.

Kerangka kerja konseptual, di sisi lain, berfungsi untuk membantu dalam perumusan standar pelaporan keuangan internasional masa depan. Mereka juga mempromosikan harmonisasi peraturan dan standar akuntansi melalui pengurangan metode akuntansi keuangan alternatif. Kerangka kerja konseptual juga berfungsi untuk membantu auditor dan penyusun laporan keuangan, dalam penerapan IFRS.

(Standar akuntansi dimaksudkan untuk menyediakan cara untuk pelaporan keuangan yang baik. Kerangka Kerja Konseptual Fungsi untuk membantu dalam menerapkan dan menggunakan IFRS).

IFRS dan GAAP

Perbedaan dalam dua sistem akuntansi yang diakui secara internasional memiliki kontribusinya pada standar akuntansi dan kerangka kerja konseptual. GAAP ada di AS untuk melayani dan mengatur pelaporan dan pengungkapan keuangan di AS. IFRS diakui sebagai setter kecepatan global yang memandu perusahaan dan entitas bisnis dalam sistem kohesif yang menyelaraskan pelaporan keuangan.

Kerangka kerja konseptual menghasilkan penawaran panduan tentang bagaimana laporan keuangan disiapkan dan diungkapkan. Di sisi lain, standar akuntansi menawarkan ambang batas yang harus dipenuhi saat menyiapkan dan mengungkapkan laporan keuangan.

Oleh karena itu, ketika kerangka kerja konseptual dimaksudkan untuk menyediakan navigasi melalui masalah pelaporan keuangan, standar akuntansi adalah metodologi yang jelas yang harus dipatuhi untuk menyajikan laporan yang kredibel yang untuk dikonsumsi oleh berbagai pemangku kepentingan. Kerangka kerja konseptual di belakang IFRS sementara standar akuntansi menentukan pelaporan keuangan di IFRS dan GAAP.

Untuk kerangka konseptual bekerja di IFRS, entitas diarahkan untuk berkonsultasi dan mempertimbangkan kerangka kerja konseptual apa yang terbaik dalam mengembangkan kebijakan akuntansi ketika tidak ada standar untuk diikuti. Untuk GAAP, standar akuntansi menyediakan kursus yang sangat ditentukan di mana kerangka kerja konseptual tidak dapat diterapkan dalam masalah akuntansi tertentu.

Keandalan

Standar Akuntansi disebut sebagai titik referensi yang tersedia untuk aplikasi di banyak tempat di seluruh dunia. Sebagai contoh, standar akuntansi di u.k disepakati oleh u.K IAS dan dipekerjakan untuk digunakan di seluruh u.K.

Di sisi lain, kerangka kerja konseptual memiliki lebih banyak kendala dalam aplikasi mereka.

- Laporan keuangan digunakan oleh banyak orang sehingga, tidak ada kerangka kerja konseptual tunggal yang dapat membantu memenuhi kebutuhan akuntansi keuangan mereka.

- Kerangka kerja konseptual hanya dapat digunakan setelah konsensus tercapai. Akan sulit untuk mencapai konsensus tentang kerangka kerja konseptual terbaik yang harus digunakan seluruh bangsa.

Fleksibilitas

Berbeda dengan kerangka kerja konseptual yang dapat digunakan setelah konsensus tercapai, standar akuntansi dirugikan dalam fleksibilitas.

- Standar Akuntansi hanya akan memungkinkan satu metode untuk digunakan untuk menyiapkan akun. Meskipun ini dapat mempromosikan keseragaman dalam pelaporan, itu mungkin tidak pantas dalam beberapa keadaan. Hasil yang tidak fleksibel pada fenomena kekakuan yang terkait dengan praktik akuntansi. Standar akuntansi juga rentan terhadap pengaruh politik dan faktor -faktor lain seperti lobi.

Kerangka kerja konseptual adalah sistem yang mengartikulasikan tujuan dan hal -hal penting yang saling berhubungan yang dapat mengarah pada standar konstan yang akan menggambarkan akuntansi keuangan dan laporan keuangan.

Standar akuntansi, di sisi lain, adalah cara yang Anda ikuti saat menyiapkan akun. Standar -standar ini biasanya diputuskan oleh badan -badan profesional bahwa sebagai pengawasan dalam akuntansi keuangan. Mereka mengurangi berbagai opsi yang dapat digunakan dalam membuat laporan keuangan, meningkatkan tingkat pengungkapan, dan memberikan titik fokus bahwa tingkat perdebatan dalam akuntansi.

Ringkasan

Ringkasan perbedaan yang disorot antara kerangka kerja konseptual dan standar akuntansi.

| Tema | Kerangka konseptual | Standar Akuntansi |

| Fungsi | Mereka membantu auditor dan penyusun laporan keuangan untuk mempraktikkan peraturan yang diberikan oleh IFRS.

| mendorong dan memperjuangkan penggunaan sistem keuangan yang baik di sektor lokal sambil mempromosikan soliditas keuangan secara global |

| Fleksibilitas | Kerangka kerja konseptual fleksibel dan dapat dirancang dalam fungsi akuntansi | Standar akuntansi kaku dan tidak dapat dirancang agar sesuai dengan perspektif akuntansi keuangan yang berbeda |

| Manfaat | Ini membantu untuk menegaskan kredibilitas bahwa laporan keuangan kredibel | Membantu investor dan pemangku kepentingan untuk mengakses informasi yang tidak akan diakses karena kebijakan non-pengungkapan. |

Sebagai kesimpulan, perbandingan kerangka kerja konseptual dan standar akuntansi menguraikan definisi mendalam dari dua konsep akuntansi keuangan. Perbedaan yang diuraikan dalam makalah menggambarkan cara di mana dua subjek yang dibahas diterapkan dalam akuntansi keuangan. Catatan kunci dari diskusi adalah bahwa, sementara kita tidak dapat secara langsung menghubungkan 2, pemahaman tentang perbedaan mereka mencerahkan kepentingannya. Standar akuntansi yang digunakan dalam GAAP terus menggeser tepi IFRS dan GAAP, menuju harmoni yang akan membantu dalam menyinkronkan akuntansi keuangan dalam sistem IFRS dan GAAP. Kerangka kerja konseptual, di sisi lain, terus membuat bagan akuntansi keuangan yang jelas yang sangat berkontribusi pada realisasi laporan keuangan komprehensif yang lebih baik dan mudah dibaca dan ditafsirkan.