Perbedaan antara Capex dan Opex

- 1986

- 322

- Richard Hegmann MD

(CAPEX) adalah pengeluaran modal dan (OPEX) adalah pengeluaran operasi adalah syarat yang biasa digunakan dalam penilaian bisnis. Nilai aktual perusahaan bisnis dan bagaimana nilainya akan berubah selama periode tertentu diukur melalui Capex dan Opex.

Apa itu capex?

Digunakan sebagai bentuk singkat untuk pengeluaran modal, CAPEX mengacu pada semua aset dan faktor nyata atau tidak berwujud lainnya yang digunakan oleh organisasi bisnis untuk menghasilkan pendapatan. Pengeluaran modal dikeluarkan untuk meningkatkan kapasitas perusahaan untuk menciptakan kekayaan.

Beberapa investasi yang dikeluarkan melalui pengeluaran modal termasuk pembelian mesin, peralatan, properti atau peningkatan peralatan saat ini. Penting untuk menyoroti bahwa semua aset yang dibeli di bawah pengeluaran modal terdepresiasi seiring waktu.

Apa itu Opex?

OPEX adalah singkatan dari pengeluaran operasi, yang mengacu pada pengeluaran yang dikeluarkan oleh organisasi dalam proses pemeliharaan dan menjalankan aset yang menghasilkan pendapatan dalam organisasi.

Selain itu, semua biaya yang dikeluarkan dalam menjalankan setiap hari organisasi seperti biaya administrasi dan penelitian dan biaya desain dicatat sebagai biaya operasional dalam buku akun. Penghasilan sebelum bunga direalisasikan setelah mengurangi biaya operasional dari angka pendapatan operasional.

Perbedaan antara Capex dan Opex

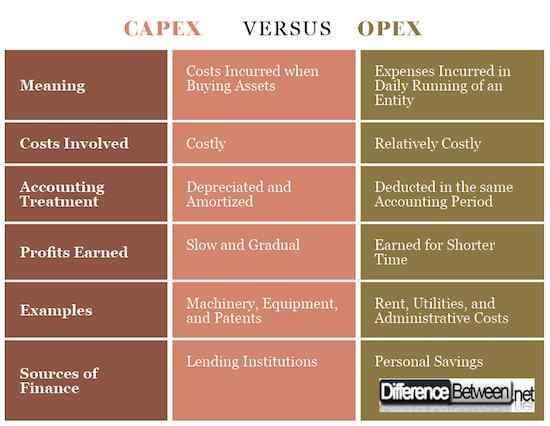

Arti Capex dan Opex

Pengeluaran modal adalah istilah yang digunakan untuk menggambarkan biaya yang dikeluarkan oleh organisasi saat membeli aset yang akan membantu dalam menghasilkan pendapatan bagi organisasi di masa depan.

Pengeluaran modal juga dapat terjadi ketika suatu organisasi memilih untuk mengeluarkan biaya dalam proses memperbaiki atau menambah nilai pada aset yang ada untuk memperpanjang umur mereka.

Biaya operasional mengacu pada biaya yang dikeluarkan oleh organisasi dalam menjalankan harian perusahaan yang mungkin termasuk biaya administrasi dan biaya lain yang membantu entitas untuk mencapai tujuan dan sasarannya.

Biaya yang terlibat dalam CAPEX dan OPEX

Pengeluaran modal melibatkan harga yang sangat besar karena mereka terlibat dalam membeli aset tetap seperti mesin yang biasanya mahal. Meskipun pengeluaran modal sangat besar, mereka dikeluarkan hanya sekali dalam umur organisasi.

Misalnya, sebuah organisasi akan membeli penghancur batu yang akan digunakan untuk seluruh kehidupan organisasi dan hanya dapat diganti jika dianggap tidak cukup untuk mendukung tujuan organisasi.

Di sisi lain, biaya operasional melibatkan biaya berulang, yang dikeluarkan begitu sering untuk memastikan bahwa entitas berjalan dengan lancar dalam proses penghasilan pendapatan. Biaya operasional harus dibayar untuk memastikan bahwa organisasi berjalan setiap hari.

Akuntansi di Capex dan Opex

Dalam pembukuan dan persiapan laporan keuangan, biaya yang dikeluarkan melalui pengeluaran modal tidak dikurangkan pada periode yang dikeluarkan. Aset berwujud didepresiasi, dan aset tidak berwujud diamortisasi dari waktu ke waktu, yang berarti bahwa biaya tersebar dalam periode keuangan yang berbeda.

Biaya yang dikeluarkan ketika katering untuk pengeluaran operasi sepenuhnya dikurangi pada periode yang dikeluarkan karena mereka digunakan untuk memenuhi biaya periode akuntansi tersebut. Mereka tidak dapat ditransfer ke periode keuangan berikutnya.

Keuntungan Capex dan Opex

Keuntungan yang diperoleh ketika pengeluaran modal telah terjadi terjadi dalam proses yang lambat dan bertahap karena mesin akan dioperasikan oleh organisasi untuk waktu yang lama.

Meskipun keuntungan yang diperoleh organisasi setelah pengeluaran modal lambat dan bertahap, mereka akhirnya menjadi lebih setelah terakumulasi setelah periode yang lama.

Pendapatan yang diperoleh oleh biaya yang dikeluarkan melalui biaya operasional dicapai dalam periode yang lebih singkat. Laba yang dibuat dengan menggunakan pengeluaran operasi bisa sangat besar tetapi diperoleh sekali tidak seperti dalam pengeluaran modal di mana manfaatnya bertahap.

Contoh pengeluaran capex dan opex

Beberapa contoh khas pengeluaran modal termasuk pembelian mesin dan peralatan, memperoleh aset properti intelektual seperti paten, pembelian tanah, dan biaya yang terlibat dalam membangun tempat organisasi.

Beberapa biaya yang terkait dengan biaya operasional termasuk upah, pemeliharaan dan perbaikan mesin, utilitas seperti tagihan air dan listrik, sewa, biaya administrasi, dan biaya penelitian dan desain.

Sumber Keuangan di Capex dan Opex

Untuk mendanai pengeluaran modal dan pengeluaran operasional, organisasi harus sumber keuangan. Membiayai pengeluaran modal membutuhkan sejumlah besar uang yang berarti pengelolaan organisasi dapat berakhir meminjam dari lembaga pinjaman.

Institusi pemberi pinjaman seperti bank menawarkan pinjaman jangka panjang yang membantu entitas untuk mengeluarkan pengeluaran modal seperti membeli sebidang tanah atau mesin di mana pinjaman akan dilunasi untuk periode yang disepakati sebagian besar lebih dari sepuluh tahun.

Di sisi lain, organisasi sumber dana untuk memenuhi biaya operasional dari laba yang diperoleh organisasi atau dari investasi individu.

Keuangan yang digunakan untuk memenuhi biaya operasional tidak terlalu tinggi meskipun secara teratur dikeluarkan. Pemilik perusahaan dapat memenuhi biaya tersebut dari penghematan individu dan pinjaman lunak yang dibayarkan dalam waktu singkat atau mencari sumber dari teman dan anggota keluarga.

Perbedaan antara Capex dan Opex

Ringkasan CAPEX VS. Opex

- CAPEX berarti pengeluaran modal yang merupakan biaya yang digunakan dalam membeli aset berwujud dan tidak berwujud yang akan membantu dalam menciptakan pendapatan bagi organisasi.

- Pengeluaran operasional adalah biaya yang dikeluarkan dalam bisnis untuk memenuhi harian entitas.

- Beberapa contoh biaya modal termasuk membeli tanah, bangunan bangunan, peralatan pembelian dan mesin sementara beberapa contoh biaya operasional termasuk utilitas, sewa, dan biaya administrasi antara lain.

- Selain itu, pengeluaran modal tidak dicatat dan dikurangkan dalam buku -buku akun pada periode yang dikeluarkan tetapi didepresiasi dan diamortisasi selama beberapa periode akuntansi sementara biaya operasional dikurangkan pada periode mereka dilakukan.

- Perbedaan lain antara pengeluaran modal dan pengeluaran operasi termasuk perawatan akuntansi, sumber pembiayaan, dan keuntungan yang diperoleh antara lain.