Perbedaan antara tarif bank dan tarif MSF

- 2952

- 237

- Isaac Veum DDS

Dalam seri tarif kebijakan moneter kami, kami telah membahas CRR dan SLR, tingkat repo dan tingkat repo terbalik. Jadi, dalam sesi ini, kami akan melalui tarif bank dan tarif MSF. Itu tarif bank dapat dipahami sebagai suku bunga di mana bank komersial meminjam uang dari bank sentral tanpa penjualan sekuritas.

Dalam seri tarif kebijakan moneter kami, kami telah membahas CRR dan SLR, tingkat repo dan tingkat repo terbalik. Jadi, dalam sesi ini, kami akan melalui tarif bank dan tarif MSF. Itu tarif bank dapat dipahami sebagai suku bunga di mana bank komersial meminjam uang dari bank sentral tanpa penjualan sekuritas.

Di samping itu, Tingkat MSF adalah tingkat bunga di mana bank komersial meminjam dana semalaman dari bank sentral, dengan memberikan sekuritas pemerintah sebagai jaminan.

Tahukah kamu?

- Tarif bank adalah tarif di mana bank sentral siap membeli instrumen keuangan, yang dicakup Bagian 49 dari RBI Act, 1934. Ini membantu dalam mempertahankan situasi kredit secara keseluruhan di negara ini.

- MSF berarti Fasilitas Berdiri Marginal. Ini adalah fasilitas yang tersedia oleh bank hanya ketika kelebihan SLR dari permintaan bersih dan kewajiban waktu (NDTL) telah habis. Di fasilitas ini, bank diharuskan membayar bunga, pada tingkat yang 100 bps lebih besar dari tingkat repo, yang dikenal sebagai tarif MSF.

- Sebelumnya, tarif bank dianggap sebagai tingkat kebijakan utama, Itu mengarahkan suku bunga pasar. Namun, tingkat repo telah menjadi tingkat kebijakan utama, setelah diperkenalkan.

Posting ini adalah tentang perbedaan antara tarif bank dan tarif MSF. Mari kita pahami bersama.

Konten: Tarif Bank vs Tarif MSF

- Grafik perbandingan

- Definisi

- Perbedaan utama

- Kesamaan

- Fitur MSF yang menonjol

- Kesimpulan

Grafik perbandingan

| Dasar untuk perbandingan | Tarif bank | Tingkat MSF |

|---|---|---|

| Arti | Tarif bank adalah tingkat diskonto di mana RBI memberikan pinjaman jangka panjang kepada bank komersial. | Tarif MSF adalah tarif di mana bank komersial meminjam dana semalam dari bank sentral. |

| Kelayakan | Semua bank komersial. | Semua bank komersial terjadwal (SCB) yang memiliki rekening saat ini dan anak perusahaan Ledger Jenderal (SGL) dengan RBI. |

| Dimaksudkan untuk | Pinjaman jangka panjang | Pinjaman semalam |

| Jaminan | Pinjaman dapat dinaikkan tanpa menjanjikan sekuritas. | Pinjaman diberikan terhadap keamanan dalam batas SLR dan hingga persentase tertentu dari NDTL. |

| Objektif | Untuk mengelola dan mengendalikan pasokan kredit di negara ini. | Untuk menyediakan dana kepada bank semalam, saat mereka menghadapi kekurangan dana yang akut. |

Definisi tarif bank

Sesuai Bagian 49, dari RBI Act, 1934, pada awalnya, tarif bank diperkenalkan sebagai tingkat tolok ukur di mana bank sentral siap untuk membeli atau menemukan kembali tagihan pertukaran dan instrumen lainnya, yang memenuhi syarat untuk dibeli berdasarkan Undang -Undang tersebut. Namun, dengan kemunculan fasilitas penyesuaian likuiditas (LAF), diskon atau penggambaran ulang tagihan pertukaran menggunakan tarif bank telah dihentikan oleh RBI.

Hasilnya, tarif bank ternyata tidak beroperasi, sebagai alat untuk manajemen moneter. Oleh karena itu, tarif bank diselaraskan dengan tarif MSF.

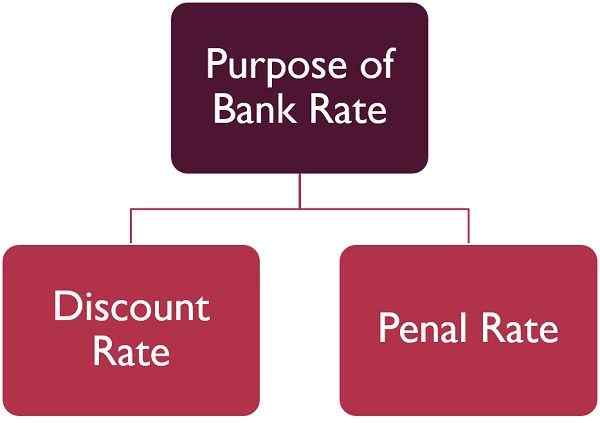

Tujuan Tarif Bank

Dua tujuan utama yang digunakan tarif bank:

- Nilai diskon: Ketika bank mendahului tagihan pertukaran dan surat promes dari RBI, tarif yang digunakan untuk melakukan penggambaran ulang adalah tarif bank.

- Tingkat Pidana: Jika bank komersial gagal memenuhi persyaratan CRR atau SLR, penalti dipungut oleh Reserve Bank:

- Tarif bank + 3% pada hari pertama.

- Tarif bank + 5% pada hari berikutnya.

Tarif bank

Biasanya, Tarif bank = tarif repo + x%

Namun, pada tingkat bank pertama = tarif repo + 1%. Jadi, X% diputuskan oleh RBI.

Pada Februari 2021, tarif bank berada di 4.25%

Baca juga: Perbedaan antara tarif bank dan tarif repo

Definisi Tingkat MSF

Untuk memahami tingkat MSF, pertama -tama, Anda perlu memahami fasilitas berdiri marjinal (MSF). Jika terjadi keadaan darurat Ketika likuiditas antar bank berhenti sepenuhnya, fasilitas berdiri marjinal tersedia untuk bank komersial yang dijadwalkan untuk meminjam uang dari RBI semalam.

Di fasilitas ini, bank komersial yang dijadwalkan dapat meminjam dana dari bank sentral semalam, Terhadap Kuota Rasio Likuiditas Likuiditas (SLR) yang disetujui pemerintah (yang melebihi SLR saat ini) hingga persentase tertentu dari permintaan bersih dan kewajiban waktu mereka.

Oleh karena itu, untuk memenuhi kebutuhan likuiditas tambahan, bank dapat memanfaatkan dana semalam dari bank cadangan menggunakan fasilitas MSF. Di fasilitas ini, Dana tersedia untuk bank dengan tingkat bunga yang lebih tinggi, yang biasanya lebih besar dari tingkat repo kebijakan, yang disebut sebagai tingkat MSF.

Pinjaman dapat dilakukan terhadap kelebihan sekuritas SLR. Selanjutnya, bank komersial diizinkan turun hingga dua poin persentase, di bawah SLR yang ditentukan, sehingga dapat memanfaatkan dana di bawah MSF.

Masalah dengan pinjaman repo

Tingkat repo diperkenalkan dengan tujuan mempengaruhi likuiditas dalam perekonomian. Ini adalah tarif di mana RBI memberikan pinjaman kepada bank. Namun, ada masalah signifikan dengan pinjaman repo, yaitu:

- Krisis likuiditas yang dialami oleh bank komersial, bahkan ketika mereka memanfaatkan pinjaman dari tingkat repo RBI @.

- Tarif pinjaman antar bank sangat fluktuatif.

Tujuan MSF

Fasilitas berdiri marjinal diperkenalkan untuk mengatasi masalah ini:

- Untuk memberikan likuiditas ke sistem, di atas dan di atas pinjaman repo.

- Untuk mengontrol volatilitas pasar antar bank semalam.

Tingkat MSF

Biasanya, Tingkat msf = tingkat repo + x%

Namun, pada tingkat MSF awal = tingkat repo +1%. Jadi, X% diputuskan oleh RBI.

Pada Februari 2021, tingkat MSF berada pada 4.25%

Fasilitas berdiri marjinal hanya diizinkan untuk dijadwalkan bank. Selanjutnya, bank diizinkan menggunakan fasilitas berdiri marjinal hanya setelah menggunakan SLR berlebih dari NDTL mereka.

Baca juga: Perbedaan antara tingkat repo dan tingkat MSF

Perbedaan utama antara tarif bank dan tarif MSF

Perbedaan antara tarif bank dan tarif MSF diuraikan dalam poin yang diberikan di bawah ini:

- Tarif bank diperkenalkan sebagai tarif standar di mana RBI siap membeli atau menemukan kembali tagihan pertukaran dan instrumen lainnya, yang memenuhi syarat untuk dibeli berdasarkan Undang -Undang. Di sisi lain, fasilitas berdiri marjinal diperkenalkan oleh RBI pada tahun 2011. Di fasilitas ini, bank komersial yang dijadwalkan diizinkan untuk meminjam uang dari Reserve Bank @1% lebih tinggi dari tingkat repo yang lazim, yang disebut sebagai tarif MSF.

- Semua bank komersial memenuhi syarat untuk memanfaatkan pinjaman dengan tarif bank dari RBI sedangkan tarif MSF hanya tersedia untuk bank komersial yang dijadwalkan (SCB) yang memiliki rekening saat ini dan anak perusahaan Ledger (SGL) saat ini dengan RBI dengan RBI.

- Dalam hal suku bunga bank, pinjaman dapat dinaikkan dari RBI, tanpa memberikan sekuritas sebagai jaminan. Tapi, mekanisme MSF menyerupai mekanisme peminjaman repo, di mana RBI memberikan pinjaman kepada bank di atas dan di atas pinjaman repo, terhadap jaminan.

- Tarif bank dimaksudkan untuk pinjaman jangka panjang, sedangkan tarif MSF digunakan untuk pinjaman semalam.

- Tarif bank adalah alat yang digunakan oleh RBI untuk mengelola dan mengendalikan pasokan kredit di negara ini. Sebaliknya, tarif MSF adalah mekanisme untuk menyediakan dana kepada bank semalam, ketika mereka menghadapi kekurangan dana yang akut.

Kesamaan

- Keduanya adalah tarif kebijakan bank yang ditentukan oleh RBI dan direvisi secara berkala.

- Tingkat bunga adalah x% lebih tinggi dari tingkat repo yang lazim.

Fitur yang menonjol dari fasilitas berdiri marjinal (MSF)

Fitur yang menonjol dari MSF diwakili di sini:

Ayo mari kita bahas satu per satu:

| Kelayakan | Fasilitas ini tersedia untuk setiap bank terjadwal yang memiliki rekening saat ini dan anak perusahaan Ledger Jenderal (SGL) dengan RBI. |

| Tenor dan jumlah | Sesuai fasilitas ini, bank -bank yang memenuhi syarat bisa mendapatkan pinjaman semalam, hingga 1% dari permintaan bersih dan kewajiban waktu (NDTL) yang berkaitan yang beredar pada akhir dua minggu sebelumnya. |

| Tingkat bunga | Tingkat bunga pada jumlah yang dipinjam akan 1% atau mengatakan 100 bps lebih tinggi dari tingkat repo yang sedang berlangsung, atau sebagaimana ditentukan oleh bank sentral. |

| Mekanisme pinjaman | Mirip dengan tingkat repo, saya.e. Bank menjual sekuritas pemerintah sebagai jaminan untuk RBI dan berjanji untuk membelinya kembali setelah periode yang telah ditentukan, pada tingkat yang disepakati. Dan, perbedaan antara penjualan dan pembelian, adalah suku bunga yang diperoleh oleh bank sentral. |

| Pengajuan permintaan | Permintaan diserahkan secara online melalui Sistem Transaksi yang Disegosiasikan (NDS). Ini adalah sistem perdagangan elektronik yang dijalankan oleh Reserve Bank of India yang membantu dalam penerbitan dan pertukaran sekuritas pemerintah dan instrumen pasar uang lainnya. Namun, permintaan fisik juga dapat diserahkan, tunduk pada anggota yang memenuhi syarat menghadapi masalah sistem asli. |

| Ukuran permintaan minimum | Minimum ₹ 1 crore atau kelipatan ₹ 1 crore |

| Jaminan | Efek pemerintah berdasarkan persyaratan SLR dapat dianggap sebagai jaminan. |

| Kebijaksanaan Reserve Bank | Reserve Bank memiliki hak eksklusif untuk menerima atau menolak permintaan yang diajukan oleh bank, baik sebagian atau sepenuhnya. |

| Penyelesaian transaksi | Semua permintaan yang diterima dalam skema ini diselesaikan pada hari yang sama setelah penutupan jendela untuk diterima. |

Kesimpulan

Jadi, kita dapat mengatakan bahwa MSF adalah jendela khusus untuk bank komersial yang dijadwalkan untuk memanfaatkan pinjaman dari RBI terhadap sekuritas yang disetujui pemerintah, dalam hal kekurangan dana dan tarif di mana fasilitas berdiri marjinal disediakan disebut tarif MSF. Sebaliknya, suku bunga bank diperkenalkan sebagai tarif standar yang mengarahkan suku bunga pasar.