Perbedaan antara biaya yang dapat dihindari dan biaya yang tidak dapat dihindari

- 1181

- 292

- Marion Hegmann

Berapa biaya yang bisa dihindari?

Ini adalah biaya yang dikeluarkan hanya jika perusahaan mengambil keputusan terkait produksi atau investasi diambil. Jenis biaya ini bervariasi dan tergantung pada tingkat output dan dengan input eksternal di mana perusahaan dapat mengambil pilihan tergantung pada biaya peluang beberapa keputusan dan insentif.

Biaya yang dapat dihindari dapat dipisahkan dalam dua jenis:

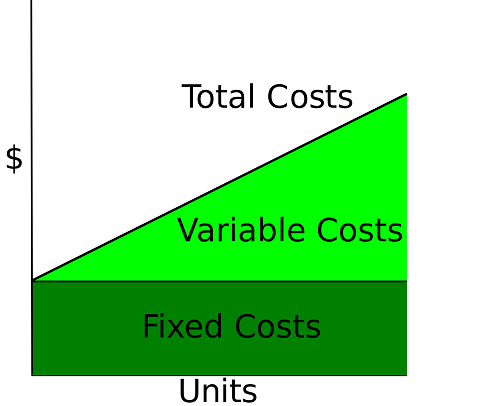

- Biaya Variabel: Biaya masing -masing terkait dengan kecepatan produksi. Jika perusahaan memilih meminimalkan biaya berdasarkan jumlah untuk produksi dapat dikurangi menjadi 0 atau berdasarkan kriteria minimalisasi.

- Stepped Fixed Biaya: Ini mewakili biaya yang tergantung pada berbagai tingkat produksi di luar ambang produksi saat ini.

Keputusan perusahaan mengurangi biaya yang dapat dihindari adalah hasil dari biaya peluang mendapatkan input dengan harga relatif lebih ekonomi. Input yang diperlukan dalam produksi diperdagangkan di pasar domestik dan internasional, di mana dapat ditukar dengan harga yang lebih baik jika nilai tukar riil dihargai atau biaya komparatif di luar negeri, dibagi dalam tiga kasus utama:

- Biaya tenaga kerja

- Bahan baku

- Mesin canggih

- Pinjaman modal dan pertukaran suku bunga

Juga, perusahaan dapat memilih untuk mengurangi biaya yang dapat dihindari sebagai akibat dari perubahan dalam industri mereka, di mana ukuran produksi berkurang sebagai akibat dari kekurangan permintaan dan perusahaan perlu mengurangi harga untuk mengkompensasi pengurangan harga pasar dan menghindari kerugian.

Berapa biaya yang tidak dapat dihindari?

Itu adalah biaya yang masih dikeluarkan untuk perusahaan bahkan jika keputusan produksi tidak diambil. Biaya -biaya ini sebagai akibat dari risiko yang diambil oleh perusahaan di industri mereka untuk mempertahankan di pasar dan menutupi ketidakpastian keputusan produksi. Biaya tetap adalah representasi utama dari biaya yang tidak dapat dihindari bagi perusahaan, sebagai hasil dari perusahaan untuk memasang kapasitas, tenaga kerja administrasi dan alat, membutuhkan investasi awal yang dapat digunakan atau mungkin tidak.

Biaya tetap tambahan yang tidak dapat dihindari untuk perusahaan dapat ditampilkan sebagai berikut:

Biaya modal: Mewakili biaya pengembalian investasi yang diharapkan yang diberikan oleh pemilik perusahaan, yang tidak bergantung pada produksi tetapi biaya peluang antara pilihan investasi lain yang berbeda dari industri saat ini di mana uang diinvestasikan.

Biaya Sunk: Ada beberapa biaya yang terkait untuk memulai bisnis yang tidak dapat dipulihkan dalam neraca sampai perusahaan menghasilkan manfaat, seperti biaya regulasi, biaya startup perusahaan, membangun biaya peningkatan dan biaya pelatihan.

Contoh biaya yang tidak dapat dihindari merujuk kasus di mana kualitas tergantung pada penyedia tunggal input dengan kualitas dampak produk yang unik dibandingkan biaya perusahaan. Biaya semacam ini tidak dapat dikendalikan oleh perusahaan dan dihindari kecuali perusahaan mendapatkan penyedia baru dan mengubahnya sebagai biaya yang dapat dihindari.

Contoh tambahan biaya yang tidak dapat dihindari terjadi ketika risiko sistematis mengambil posisi aset keuangan berdampak negatif terhadap pengembalian perusahaan, dan tidak dapat ditanggung dengan diversifikasi investasi.

Perbedaan antara biaya yang dapat dihindari dan biaya yang tidak dapat dihindari

-

Kecepatan produksi

Biaya yang bisa dihindari

Penggunaan input tenaga kerja, modal, dan bahan baku tergantung pada tingkat produksi yang diputuskan untuk dilakukan untuk perusahaan.

Biaya yang tidak dapat dihindari

Biaya yang tidak dapat dihindari tidak tergantung pada kecepatan produksi, tetapi terjadi sebagai investasi awal untuk berfungsi di perusahaan.

-

Pemisahan biaya

Biaya yang bisa dihindari

Biaya yang dapat dihindari dapat dipisahkan dalam biaya variabel, diwakili dalam input tenaga kerja, modal dan bahan baku, dan biaya tetap, diwakili dalam investasi yang diperlukan untuk mengubah tingkat total output perusahaan.

Biaya yang tidak dapat dihindari

Biaya yang tidak dapat dihindari dipisahkan dalam biaya yang dihasilkan dari risiko sistematis dan perubahan biaya modal untuk bisnis penilaian.

-

Mengelola biaya

Biaya yang bisa dihindari

Biaya ini dapat dikendalikan oleh perusahaan karena tergantung pada tingkat output yang ditentukan oleh kriteria optimisasi, menjadi maksimalisasi laba atau meminimalkan biaya.

Biaya yang tidak dapat dihindari

Perusahaan tidak dapat mengendalikannya sebagai hasil dari variabel eksogen terjadi di tingkat ekonomi makro dan industri.

-

Pertukaran Biaya

Biaya yang bisa dihindari

Perusahaan dapat mengalihkan biaya yang dapat dihindari di pasar, menggunakan input lokal atau internasional yang diperlukan untuk membuat produk akhir.

Biaya yang tidak dapat dihindari

Perusahaan tidak dapat mengubah biaya yang tidak dapat dihindari di pasar sebagai hasilnya tidak memiliki pengganti langsung, tetapi menghargai perubahan yang dihasilkan dalam biaya.

-

Penghapusan Pendapatan Pendapatan

Biaya yang bisa dihindari

Jika perusahaan tidak dapat mencapai laba maksimalisasi, dapat memilih bergerak menuju posisi meminimalkan biaya dan menghindari biaya yang terkait dengan produksi, di mana biaya rata -rata dan biaya marjinal memiliki nilai yang sama.

Biaya yang tidak dapat dihindari

Sebagai hasil pengurangan manfaat yang dihasilkan oleh bisnis, biaya modal terkait biaya yang tidak dapat dihindari, risiko sistematis, risiko default dan cakupan biaya kesulitan dapat meningkat.

Biaya yang dapat dihindari versus biaya yang tidak dapat dihindari

| Dapat dikecualikan sebagai hasil dari kecepatan produksi. | Itu ada bahkan jika produksi tidak dilakukan. | |

| Ini adalah biaya langsung untuk perusahaan. | Ini adalah biaya tidak langsung untuk perusahaan. | |

| Ada yang dikendalikan oleh perusahaan. | Dipengaruhi oleh urusan eksternal dari perusahaan. | |

| Biaya dapat diperoleh dan diaktifkan di pasar beberapa penyedia dari asal domestik dan luar negeri. | Terjadi ketika hanya ada penyedia layanan khusus untuk berfungsi di perusahaan atau dihasilkan di tingkat industri. | |

| Biaya yang terkait dengan input untuk produksi. | Biaya yang terkait dengan peluang penggunaan modal dan risiko sistematis. |

Ringkasan

- Biaya yang dapat dihindari dan tidak dapat dihindari terkait dengan teori organisasi untuk penilaian dan melakukan keputusan produksi perusahaan.

- Biaya yang dapat dihindari mewakili input di mana perusahaan dapat mengubahnya tergantung pada berbagai tingkat produksi.

- Biaya yang tidak dapat dihindari mewakili biaya di mana ia tidak bergantung pada kecepatan produksi dan perusahaan tidak dapat mengontrol dengan risiko sistematis dan kondisi ekonomi.

- Biaya yang dapat dihindari dibagi dalam biaya variabel yang mengubah nilai diskrit dan melangkah biaya tetap yang mengubah keputusan perusahaan untuk meningkatkan kapasitas terpasang dan tingkat output di luar batasnya.

- Representasi utama dari biaya yang dapat dihindari diwakili dalam biaya tenaga kerja, biaya bahan baku dan biaya modal yang dapat dibeli di pasar lokal atau internasional tergantung pada harga relatif input.

- Biaya yang tidak dapat dihindari eksogen untuk perusahaan dan ada hasil dari biaya risiko modal yang sistematis, dan kinerja industri.

- Biaya hangus adalah contoh biaya yang tidak dapat dihindari, di mana tidak tergantung pada produksi tetapi ada yang perlu memulai produksi oleh perusahaan.

- Biaya yang dapat dihindari dan tidak dapat dihindari dapat dinilai dengan harga saat ini dan membedakannya, dengan keputusan investasi dan profitabilitas bisnis.