Perbedaan antara pergantian aset dan pergantian aset tetap

- 3185

- 1004

- Herbert Konopelski

Investasi bisnis dalam aset penting tidak hanya untuk menghasilkan laba tetapi juga untuk kemudahan operasi bisnis. Meskipun ada banyak jenis aset berdasarkan konvertibilitas menjadi uang tunai, penggunaan, dan keberadaan fisik, semua ini mempengaruhi kinerja usaha bisnis. Untuk mengukur kemanjuran aset dalam suatu bisnis, pergantian aset, pergantian aset tetap, pergantian inventaris, dan pergantian piutang digunakan.

Apa itu Perputaran Aset?

Ini mengacu pada rasio yang digunakan sehubungan dengan penjualan yang dihasilkan dalam suatu organisasi untuk setiap unit aset yang digunakan. Ini berguna dalam mengukur efisiensi perusahaan serta menentukan cara -cara yang lebih baik dari pembuatan pendapatan melalui aset yang tersedia. Sedangkan omset aset tinggi menyiratkan aset perusahaan sangat digunakan, rasio turnover aset rendah menyiratkan bahwa aset perusahaan tidak digunakan dengan baik. Kemanjuran aset jangka pendek dan jangka panjang diukur menggunakan ini. Perputaran Aset mengasumsikan setiap aset digunakan dalam pendapatan.

Perputaran aset ditentukan dengan membagi pendapatan penjualan bersih dengan aset jumlah rata -rata.

Pentingnya pergantian aset

- Ini membantu perusahaan memahami seberapa baik mereka dapat menggunakan aset yang tersedia untuk menghasilkan pendapatan

- Ini membantu dalam perbandingan perusahaan di sektor yang sama

- Ini membantu menyoroti kelemahan internal di perusahaan

Rasio turnover aset, bagaimanapun, memiliki keterbatasan. Misalnya, itu mungkin tidak memberikan gambaran yang benar dalam hal di mana aset besar baru dibeli atau dijual.

Apa itu pergantian aset tetap?

Ini adalah nilai penjualan sehubungan dengan nilai aset tetap, di perusahaan, yaitu properti, pabrik, dan peralatan. Ini mengukur kemampuan perusahaan untuk menggunakan aset tetap dalam generasi penjualan sambil juga mengukur kinerja operasi. Sedangkan pergantian aset tetap yang lebih rendah adalah indikator pemanfaatan aset tetap yang tidak efektif dalam pembuatan pendapatan, pergantian aset tetap yang lebih tinggi merupakan indikator pemanfaatan aset tetap dalam pembuatan aset.

Perputaran aset tetap ditentukan dengan membagi pendapatan penjualan bersih dengan rata -rata aset tetap bersih.

Pentingnya pergantian aset tetap

- Memastikan jika aset tetap baru meningkatkan penjualan

- Menentukan efisiensi aset tetap lama

Perputaran aset tetap, bagaimanapun, memiliki beberapa keterbatasan. Misalnya, itu mungkin lima citra palsu di perusahaan dengan penjualan siklus. Juga, perusahaan dengan pergantian aset tetap tinggi mungkin masih kehilangan uang karena itu bukan representasi dari arus kas yang sehat.

Kesamaan antara pergantian aset dan pergantian aset tetap

- Keduanya mengukur nilai penjualan berkaitan dengan aset

Perbedaan antara pergantian aset dan pergantian aset tetap

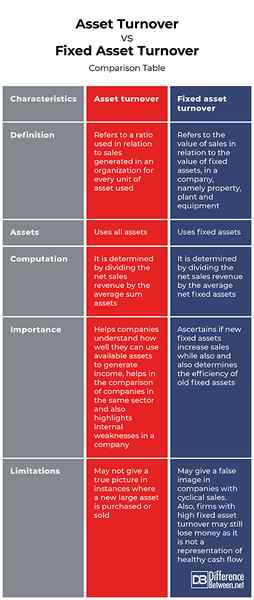

Definisi

Perputaran aset mengacu pada rasio yang digunakan sehubungan dengan penjualan yang dihasilkan dalam organisasi untuk setiap unit aset yang digunakan. Di sisi lain, pergantian aset tetap mengacu pada nilai penjualan sehubungan dengan nilai aset tetap, di perusahaan, yaitu properti, pabrik, dan peralatan.

Aktiva

Sementara turnover aset menggunakan semua aset, turnover aset tetap menggunakan aset tetap.

Komputasi

Perputaran aset ditentukan dengan membagi pendapatan penjualan bersih dengan aset jumlah rata -rata. Di sisi lain, pergantian aset tetap ditentukan dengan membagi pendapatan penjualan bersih dengan rata -rata aset tetap bersih.

Pentingnya

Perputaran aset membantu perusahaan memahami seberapa baik mereka dapat menggunakan aset yang tersedia untuk menghasilkan pendapatan, membantu dalam perbandingan perusahaan di sektor yang sama dan juga menyoroti kelemahan internal di perusahaan. Di sisi lain, pergantian aset tetap memastikan apakah aset tetap baru meningkatkan penjualan sementara juga dan juga menentukan efisiensi aset tetap lama.

Batasan

Perputaran aset mungkin tidak memberikan gambaran yang benar dalam hal di mana aset besar baru dibeli atau dijual. Di sisi lain, pergantian aset tetap dapat memberikan citra palsu di perusahaan dengan penjualan siklus. Juga, perusahaan dengan pergantian aset tetap tinggi mungkin masih kehilangan uang karena itu bukan representasi dari arus kas yang sehat.

Perputaran Aset vs. Perputaran Aset Tetap: Tabel Perbandingan

Ringkasan Pergantian Aset VS. Perputaran Aset Tetap

Perputaran aset mengacu pada rasio yang digunakan dalam kaitannya dengan total pendapatan yang dihasilkan dalam suatu organisasi untuk setiap unit aset yang digunakan. Itu ditentukan dengan membagi pendapatan penjualan bersih dengan aset jumlah rata -rata di seluruh organisasi. Di sisi lain, pergantian aset tetap mengacu pada nilai penjualan sehubungan dengan nilai aset tetap, di perusahaan, yaitu properti, pabrik, dan peralatan. Itu ditentukan dengan membagi pendapatan penjualan bersih dengan aset tetap bersih rata -rata.

- « Perbedaan antara Silk Uppada dan Kanchipuram Silk

- Perbedaan antara komputer mikro dan superkomputer »