Perbedaan antara rasio uji asam dan rasio arus

- 4328

- 840

- Homer Hartmann

Menjalankan bisnis apa pun tidak berjalan di taman. Sementara sebagian besar perusahaan memprioritaskan aset sebagai ukuran keberhasilan, likuiditas sama pentingnya. Apa itu likuiditas, Anda mungkin bertanya? Ini adalah seberapa cepat perusahaan dapat mengubah aset menjadi uang tunai. Betapapun menguntungkan perusahaan, non-likuiditas tidak pernah merupakan pertanda baik. Misalnya, jika semuanya menjadi serba salah dan bisnis membutuhkan bantuan, likuiditas adalah salah satu hal pertama yang perlu diketahui oleh kreditor, bersama dengan faktor -faktor lain seperti profitabilitas.

Untungnya, mengetahui tingkat likuiditas bisnis bukanlah ilmu roket. Di antara metode yang digunakan untuk mengukur likuiditas termasuk rasio uji asam dan metode rasio arus. Mari kita bahas bagaimana kedua rasio ini diturunkan dan perbedaan antara keduanya.

Apa itu rasio uji asam?

Juga disebut rasio cepat, rasio uji asam tidak termasuk inventaris dalam perhitungan likuiditas. Ini karena inventaris kurang cair dibandingkan dengan aset lancar lainnya, terutama untuk bisnis di sektor ritel dan manufaktur. Dalam kebanyakan kasus, perusahaan semacam itu memiliki inventaris yang signifikan yang merupakan aset arus paling berharga. Rasio ini hanya melibatkan aset yang sangat likuid dan dapat dikonversi menjadi tunai dalam 90 hari atau kurang.

Ini memperhitungkan kas dan setara kas, piutang dan sekuritas yang dapat dipasarkan. Kewajiban saat ini yang digunakan untuk menghitung rasio uji asam termasuk hutang, hutang jangka pendek dan hutang lainnya serta kewajiban yang masih harus dibayar.

Untuk menghitung rasio uji asam, kurangi inventaris dari aset lancar dan bagi dengan kewajiban lancar. Rasio uji asam memberikan posisi likuiditas yang lebih baik dibandingkan dengan rasio saat ini. Ketika

Perusahaan yang memiliki rasio uji asam kurang dari satu dianggap berada dalam posisi keuangan yang lebih baik dibandingkan dengan yang memiliki rasio kurang dari satu.

Apa itu rasio saat ini?

Juga disebut sebagai rasio modal kerja, rasio saat ini adalah ukuran kemampuan perusahaan untuk membayar kewajiban jangka pendek menggunakan aset lancar. Pada neraca perusahaan, rasionya mewakili nilai aset yang dapat dikonversi menjadi kas dalam satu tahun.

Beberapa aset lancar yang digunakan termasuk piutang, tunai dan setara kas, biaya prabayar, sekuritas dan inventaris yang dapat dipasarkan. Kewajiban saat ini yang digunakan termasuk hutang, utang jangka pendek dan kewajiban yang masih harus dibayar.

Untuk menghitung rasio saat ini, aset lancar dibagi dengan kewajiban lancar. Mirip dengan rasio uji asam, perusahaan yang memiliki rasio saat ini kurang dari satu memiliki lebih sedikit aset lancar dibandingkan dengan kewajiban. Ini berarti bahwa perusahaan akan dianggap sebagai risiko keuangan oleh kreditor karena kemungkinan membayar kewajiban jangka pendeknya lebih sulit. Perusahaan yang memiliki rasio saat ini lebih dari satu dianggap lebih cair dan memiliki peluang yang lebih baik untuk mendapatkan kredit jika perlu.

Kesamaan antara rasio uji asam dan rasio arus

- Keduanya digunakan untuk menentukan likuiditas

Perbedaan antara rasio uji asam dan rasio arus

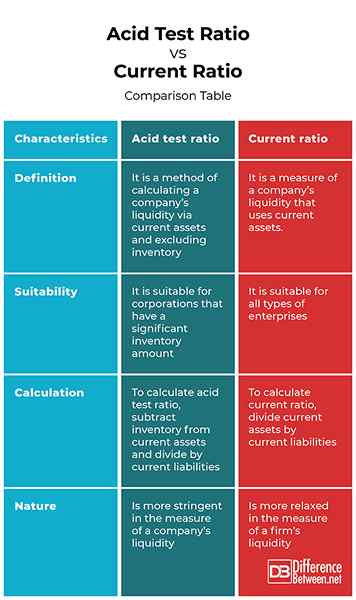

Definisi

Rasio uji asam adalah metode menghitung likuiditas perusahaan melalui aset lancar dan tidak termasuk inventaris. Di sisi lain, rasio saat ini adalah ukuran likuiditas perusahaan yang menggunakan aset lancar.

Kesesuaian

Sementara rasio uji asam cocok untuk perusahaan yang memiliki jumlah inventaris yang signifikan, rasio saat ini cocok untuk semua jenis perusahaan.

Perhitungan

Untuk menghitung rasio uji asam, kurangi inventaris dari aset lancar dan bagi dengan kewajiban saat ini. Di sisi lain, untuk menghitung rasio arus, membagi aset lancar dengan kewajiban saat ini.

Alam

Rasio uji asam lebih ketat dalam ukuran likuiditas perusahaan. Di sisi lain, rasio saat ini lebih santai dalam ukuran likuiditas perusahaan.

Rasio uji asam vs. Rasio Saat Ini: Tabel Perbandingan

Ringkasan rasio uji asam vs. Rasio saat ini

Rasio uji asam adalah metode menghitung likuiditas perusahaan melalui aset lancar dan tidak termasuk inventaris. Itu dihitung dengan mengurangi inventaris dari aset lancar dan membaginya dengan kewajiban saat ini. Di sisi lain, rasio saat ini adalah ukuran likuiditas perusahaan yang menggunakan aset lancar. Itu dihitung dengan membagi aset lancar dengan kewajiban lancar.

FAQ

Mengapa rasio uji asam selalu lebih rendah dari rasio saat ini?

Ini karena rasio uji asam 1: 1 selalu lebih disukai sementara rasio arus ideal 2: 1 lebih disukai.

Bagaimana kita menafsirkan rasio arus dan rasio uji asam?

Lebih dari 1 baik dalam rasio saat ini atau rasio uji asam menunjukkan bahwa perusahaan cukup likuid untuk membayar utangnya.

Apa contoh khas perbedaan antara rasio uji asam dan rasio arus?

Untuk perusahaan yang memiliki aset lancar senilai $ 100.000 dan kewajiban saat ini $ 50.000, rasio saat ini adalah 2 atau 2: 1. Ini diturunkan dengan membagi total aset lancar dengan total kewajiban arus. Untuk perusahaan yang memiliki aset cepat senilai $ 40.000 dan total kewajiban saat ini $ 50.000, rasio uji asam adalah 0.8 atau 0.8: 1.

Rasio arus yang lebih baik atau rasio cepat?

Rasio cepat lebih baik karena lebih ketat dalam menentukan likuiditas perusahaan.

- « Perbedaan antara depresiasi yang dipercepat dan garis lurus

- Perbedaan antara aktuaris dan akuntan »