Perbedaan antara akrual dan penangguhan

- 938

- 20

- Mr. Jordan Gusikowski

Profitabilitas bisnis ditentukan oleh pendapatan serta pengeluaran. Dalam prosedur akuntansi apa pun, pengeluaran dan pendapatan harus dialokasikan untuk periode akuntansi. Ini dilakukan melalui prosedur akrual dan penangguhan. Saat disesuaikan, catatan akuntansi untuk akrual dan penangguhan memastikan bahwa catatan disiapkan secara akrual, sebagai lawan dari basis tunai, karenanya memastikan bahwa prosedur dan catatan akuntansi mematuhi konsep akuntansi yang cocok dan gambar perusahaan yang sebenarnya tercermin.

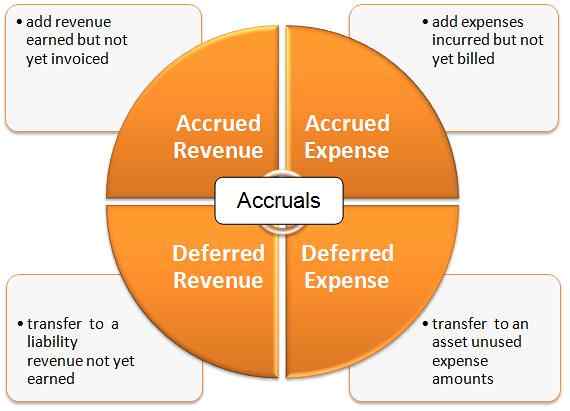

Apa itu akrual?

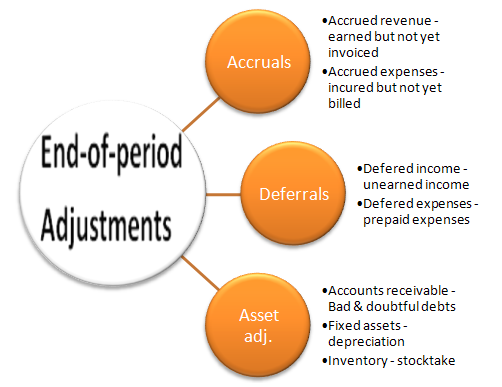

Ini adalah pendapatan dan pengeluaran yang diperoleh yang berdampak pada catatan keuangan. Mereka diklasifikasikan ke dalam;

-

Pendapatan yang masih harus dibayar

Ini mengacu pada pendapatan yang dicatat dalam catatan keuangan setelah transaksi dilakukan, terlepas dari apakah uang tunai telah diterima. Misalnya, dalam kasus di mana layanan ditawarkan kepada klien, tetapi pendapatan aktual belum diterima, pendapatan ditransfer ke akun yang masih harus dibayar pendapatan. Setelah pembayaran diterima, pendapatan yang sebelumnya diperoleh dikurangkan berdasarkan pendapatan yang diterima.

-

Biaya masih harus dibayar

Ini adalah pengeluaran yang dikeluarkan oleh bisnis tetapi belum dibayar. Dalam contoh di mana perusahaan berhutang pemasok tetapi belum membayar, biaya dicatat dalam akun pengeluaran yang masih harus dibayar dan karenanya disebut sebagai kewajiban. Saat pembayaran dilakukan, pendapatan yang masih harus dibayar berkurang.

Apa itu penangguhan?

Ini adalah pembayaran biaya yang dikeluarkan selama periode pelaporan tertentu tetapi dilaporkan dalam periode pelaporan lain. Ini termasuk pendapatan yang berbeda dan biaya yang ditangguhkan.

-

Pendapatan tangguhan

Ini digunakan untuk menyebarkan pendapatan dari waktu ke waktu. Misalnya, layanan yang harus disediakan selama enam bulan dapat dibayar penuh di bulan pertama. Dalam hal ini, pembayaran sekaligus tersebar di periode fiskal dengan merekamnya sebagai rekening pendapatan yang ditangguhkan.

-

Biaya yang ditangguhkan

Ini adalah pengeluaran yang tersebar selama periode di mana mereka berlaku. Misalnya, sewa 6 bulan dibayar di muka dilaporkan dalam akun pengeluaran yang ditangguhkan dan tersebar selama periode enam bulan.

Kesamaan antara akrual dan penangguhan

- Baik terkait dengan pendapatan dan pengeluaran dalam periode pelaporan fiskal

Perbedaan antara akrual dan penangguhan

-

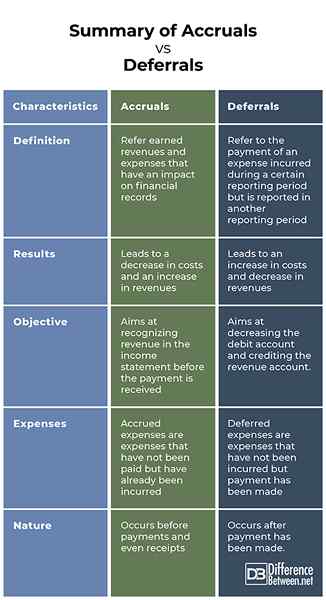

Definisi

Akrual merujuk pendapatan dan pengeluaran yang diperoleh yang berdampak pada catatan keuangan. Di sisi lain, penangguhan merujuk pada pembayaran biaya yang dikeluarkan selama periode pelaporan tertentu tetapi dilaporkan dalam periode pelaporan lain.

-

Hasil

Akrual menyebabkan penurunan biaya dan peningkatan pendapatan. Di sisi lain, penangguhan menyebabkan peningkatan biaya dan penurunan pendapatan.

-

Objektif

Sistem akrual bertujuan untuk mengakui pendapatan dalam laporan laba rugi sebelum pembayaran diterima. Di sisi lain, sistem penundaan bertujuan untuk mengurangi akun debit dan mengkredit akun pendapatan.

-

Pengeluaran

Sementara biaya yang masih harus dibayar adalah biaya yang belum dibayar tetapi telah dikeluarkan, biaya yang ditangguhkan adalah biaya yang belum dikeluarkan tetapi pembayaran telah dilakukan.

-

Alam

Akrual terjadi sebelum pembayaran dan bahkan tanda terima. Di sisi lain, penangguhan terjadi setelah pembayaran dilakukan.

Ringkasan akrual vs. Penangguhan

Ringkasan akrual vs. Penangguhan

Sementara akrual merujuk pada pendapatan dan pengeluaran yang diperoleh yang berdampak pada catatan keuangan dan bertujuan untuk mengakui pendapatan dalam laporan laba rugi sebelum pembayaran diterima, penangguhan merujuk pada pembayaran biaya yang terjadi selama periode pelaporan tertentu tetapi dilaporkan di yang lain Periode pelaporan bertujuan untuk mengurangi akun debit dan mengkredit akun pendapatan.