CD vs. Akun pasar uang

- 3344

- 570

- Marion Hegmann

CD (sertifikat deposito) dikeluarkan untuk investor oleh bank. Investor meminjamkan uang lembaga untuk jumlah waktu yang telah ditentukan, dan sebagai imbalannya, mereka mendapatkan tingkat bunga yang ditetapkan. Akun Pasar Uang - Juga disebut akun deposito pasar uang atau MMDA - lebih mirip dengan rekening giro, karena uang dapat ditambahkan, suku bunga bervariasi, dan penarikan dapat dilakukan (dengan pembatasan) kapan saja.

Grafik perbandingan

| Sertifikat deposito | Akun pasar uang | |

|---|---|---|

| Perkenalan | Sertifikat deposito adalah setoran waktu, produk keuangan yang biasa ditawarkan kepada konsumen di Amerika Serikat oleh bank, lembaga penghematan, dan serikat kredit. | Akun Pasar Uang atau Akun Setoran Pasar Uang (MMDA) adalah akun keuangan yang membayar bunga berdasarkan suku bunga saat ini di pasar uang. |

| FDIC diasuransikan | Ya (hingga $ 250.000) | Ya (hingga $ 250.000); Dana Pasar Uang bukanlah FDIC yang diasuransikan tetapi rekening deposito. |

| Rata-rata pengembalian satu tahun (u.S.) | 0.44% | 0.04% |

| Pembatasan penarikan | Penalti untuk penarikan awal. Penarikan sebagian tidak diizinkan; Seluruh saldo harus ditarik dalam sekali jalan. | 3-6 penarikan per bulan. |

| Penarikan | Hanya setelah kedewasaan | Kapan pun |

| Saldo minimum | Kadang-kadang; bervariasi berdasarkan bank | $ 1000 atau lebih |

| Deposito tambahan | Tidak diperbolehkan; Jumlah utama untuk CD ditetapkan di awal | Kapan pun |

| Cek | TIDAK | Ya (untuk beberapa akun) |

| Kartu ATM | TIDAK | Ya (untuk beberapa akun) |

| Suku bunga | 0.1% - 2% tergantung pada jangka waktu durasi CD. | 1% - 4%. |

| Akses ke dana | Tidak ada tanpa mengakhiri instrumen | Segera |

Bagaimana mereka bekerja

Bagaimana CDS bekerja

Dengan sertifikat deposito (CD), investor memilih jumlah tetap (disebut denominasi dari CD) untuk berinvestasi untuk durasi tetap ( ketentuan). Umumnya ada minimum $ 500. Pada akhir periode investasi, CD matang Dan para investor mendapatkan pokok dan bunga mereka kembali. Investor tidak diizinkan untuk menambahkan uang ke CD yang ada; Mereka harus berinvestasi dalam CD baru jika mereka ingin menginvestasikan lebih banyak uang.

Bagaimana Akun Pasar Uang Bekerja

Akun pasar uang mirip dengan rekening giro atau tabungan karena merupakan akun "aktif" di mana uang dapat diinvestasikan - lebih banyak uang dapat ditambahkan dan uang bahkan dapat ditarik. Oleh karena itu akun pasar uang lebih cair dibandingkan dengan CD. Kelemahan dari ini adalah bahwa akun pasar uang umumnya menawarkan suku bunga yang lebih rendah. Akun Pasar Uang juga memiliki persyaratan saldo minimum yang lebih tinggi daripada rekening tabungan tradisional.

Suku bunga

Sementara tarif akun pasar uang berubah seiring dengan fluktuasi tarif, CDS menawarkan suku bunga tetap untuk jangka waktu tersebut. CD dengan denominasi yang lebih tinggi umumnya menghasilkan persentase tahunan yang lebih tinggi (APY). Demikian pula, CD dengan periode kematangan yang lebih lama cenderung menawarkan suku bunga yang lebih tinggi. Lembaga yang lebih kecil dan serikat kredit terkadang menawarkan suku bunga yang lebih baik, seperti halnya lembaga keuangan khusus online.

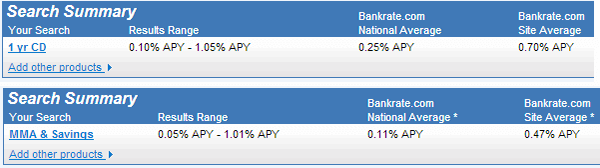

Pada Mei 2013, pengembalian rata-rata 1 tahun dari akun pasar uang adalah 0.04%, sedangkan pengembalian rata -rata pada CD adalah 0.44% menurut Bankrate.com.

Perbandingan suku bunga rata -rata nasional untuk CD dan akun pasar uang pada 3 Mei 3013 menurut Bankrate.com

Perbandingan suku bunga rata -rata nasional untuk CD dan akun pasar uang pada 3 Mei 3013 menurut Bankrate.com Pembatasan penarikan dan likuiditas

Dana yang disimpan dalam CD hanya dapat ditarik setelah jatuh tempo. Ini dapat berkisar dari beberapa minggu hingga beberapa tahun, tergantung pada jenis CD.

Dana yang disimpan di akun pasar uang dapat ditarik hampir sesuka hati, tetapi biasanya ada beberapa batasan jumlah penarikan yang dilakukan dalam satu bulan.

Batas kontribusi

CD tidak mengizinkan individu untuk menambahkan lebih banyak uang dari waktu ke waktu.

Dana tambahan dapat ditambahkan ke akun pasar uang, seperti dengan pemeriksaan rekening tabungan.

Layanan lainnya

Beberapa bank menawarkan cek dan kartu ATM dengan rekening pasar uang. Tidak ada layanan seperti itu yang tersedia dengan CD.

Akun Pasar Uang vs Akun Tabungan

Akun pasar uang agak mirip dengan rekening tabungan - keduanya adalah akun aktif yang memungkinkan uang tetap likuid. Secara tradisional, akun pasar uang akan membayar suku bunga yang lebih tinggi dengan imbalan saldo minimum yang lebih tinggi dan lebih sedikit penarikan yang diizinkan setiap bulan dibandingkan dengan rekening tabungan. Namun, dengan perbankan online, suku bunga cukup sebanding dengan MMA. Akun Pasar Uang juga memungkinkan akses yang lebih mudah ke dana dibandingkan dengan rekening tabungan.

Akun pasar uang lebih masuk akal untuk menghemat sejumlah besar dana dengan jangka waktu yang lebih pendek, terutama jika Anda ingin menulis cek langsung dari akun itu. Akun tabungan tradisional lebih masuk akal untuk penghematan jangka panjang selama bertahun-tahun, terutama jika jumlah setoran awal rendah, atau jika sulit untuk mempertahankan saldo minimum.

Untuk perbandingan yang lebih rinci lihat Akun Pasar Tabungan vs Uang.

Akun Pasar Uang vs Dana Pasar Uang

Akun Pasar Uang (atau Akun Setoran) tidak boleh disamakan dengan dana Pasar Uang (atau Reksadana Pasar Uang - MMMFS). Dana Pasar Uang adalah investasi reksa dana dan tidak diasuransikan FDIC. Seperti reksa dana lainnya, manajer dana membebankan biaya untuk administrasi, penjualan dan biaya lain yang terkait dengan mengelola dana tersebut. Biaya ini menurunkan pengembalian yang ditawarkan oleh dana tersebut. Tidak ada pengembalian yang dijamin dalam dana pasar uang sementara rekening deposito pasar uang menawarkan tingkat bunga tertentu. Tarifnya dapat bervariasi dengan pasar tetapi selalu diketahui.